Как использовать функцию NPER в Excel для расчёта сроков накопления и погашения долгов

Важно: NPER рассчитывает число периодов в тех единицах, в которых вы подаёте платеж (месяцы или годы). Процентная ставка и PMT должны соответствовать одной периодичности.

Что такое функция NPER в Excel

NPER — это финансовая функция Excel, которая рассчитывает количество периодов платежей до достижения заданной суммы. Аббревиатура NPER расшифровывается как “number of periods” — количество периодов. Функция предполагает равные платежи и постоянную процентную ставку на период.

Синтаксис функции:

=NPER(RATE, PMT, PV, [FV], [type])Краткое определение параметров:

- RATE — процентная ставка за период (в десятичных дробях или в процентах; если вводите годовую ставку и платите ежемесячно, разделите на 12).

- PMT — размер регулярного платежа за период. Включает основную сумму и проценты; не включает дополнительные одноразовые комиссии.

- PV — текущая приведённая стоимость, то есть начальная сумма кредита или инвестиции.

- FV — желаемая будущая стоимость; необязательный параметр. Если не указан, считается 0.

- type — когда производится платёж: 0 = в конце периода (по умолчанию), 1 = в начале периода.

Каждый параметр имеет смысл в денежном потоке. Знаки (+/-) важны для корректного результата.

Принципы денежного потока и знаков

Понимание направления денежных потоков — ключевое при использовании NPER. Нужно согласовать знаки входных значений:

- Для накоплений: вы вносите деньги в счёт, поэтому эти суммы — расходы с вашей точки зрения. PV и PMT в таких случаях вводят как отрицательные значения, а FV — как положительное значение (то, что вы получите).

- Для кредита: банк выдаёт вам деньги (PV положителен для банка, а для вас — это поступление), вы возвращаете платёжами (PMT) банку — это расход. Как правило в примерах кредита PV указывается отрицательным для заемщика, а PMT — положительным. В Excel главное — логика: суммы, которые вы платите, и суммы, которые вы получаете должны иметь противоположные знаки.

ALT: Схема движения денежных потоков для накоплений: ежемесячные взносы и начальный взнос как отрицательные, целевая сумма положительная

ALT: Схема движения денежных потоков для кредита: полученная сумма как отрицательная (долг), ежемесячные платежи как положительные

Совет: если формула возвращает отрицательное значение количества периодов, проверьте знаки PV, PMT и FV.

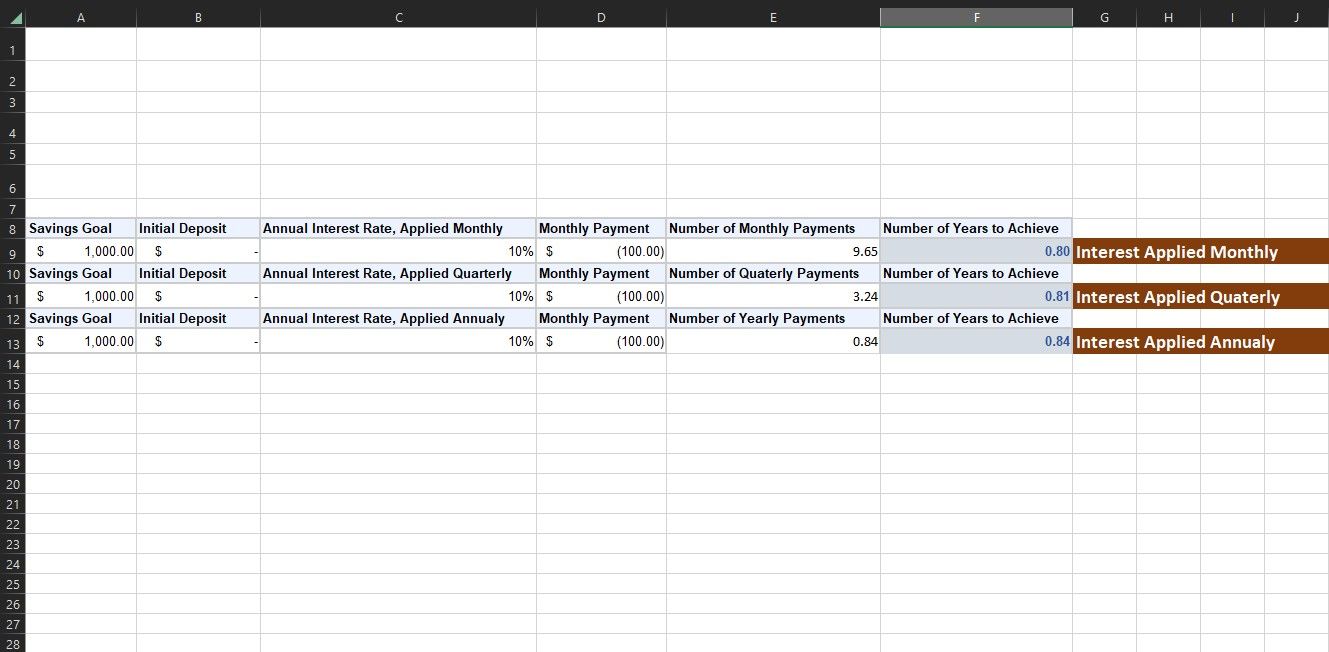

Частота процентов и периодичность платежей

Рассмотрите две частоты:

- Период начисления процентов — как часто банк начисляет процент (ежемесячно, ежегодно и т.д.).

- Период платежа — как часто вы вносите платежи (в месяцы, годы и т.д.).

NPER возвращает число периодов в тех единицах, в которых указан PMT. Если PMT — ежемесячный, результат в месяцах. Если PMT — годовой, результат в годах.

Например, при годовой ставке 12 % и ежемесячных платежах используйте RATE/12. Если банк начисляет проценты ежемесячно, обязательно приводите годовую ставку к месячной.

Пример сложных процентов: при 12 % годовых с ежемесячным начислением реальная годовая доходность будет примерно 12.68 % из-за капитализации.

ALT: Сравнение итоговой доходности при разной частоте начисления процентов: годовая vs ежемесячная капитализация

Практические примеры

Ниже — детальные шаги для двух типичных сценариев: накопления и кредит.

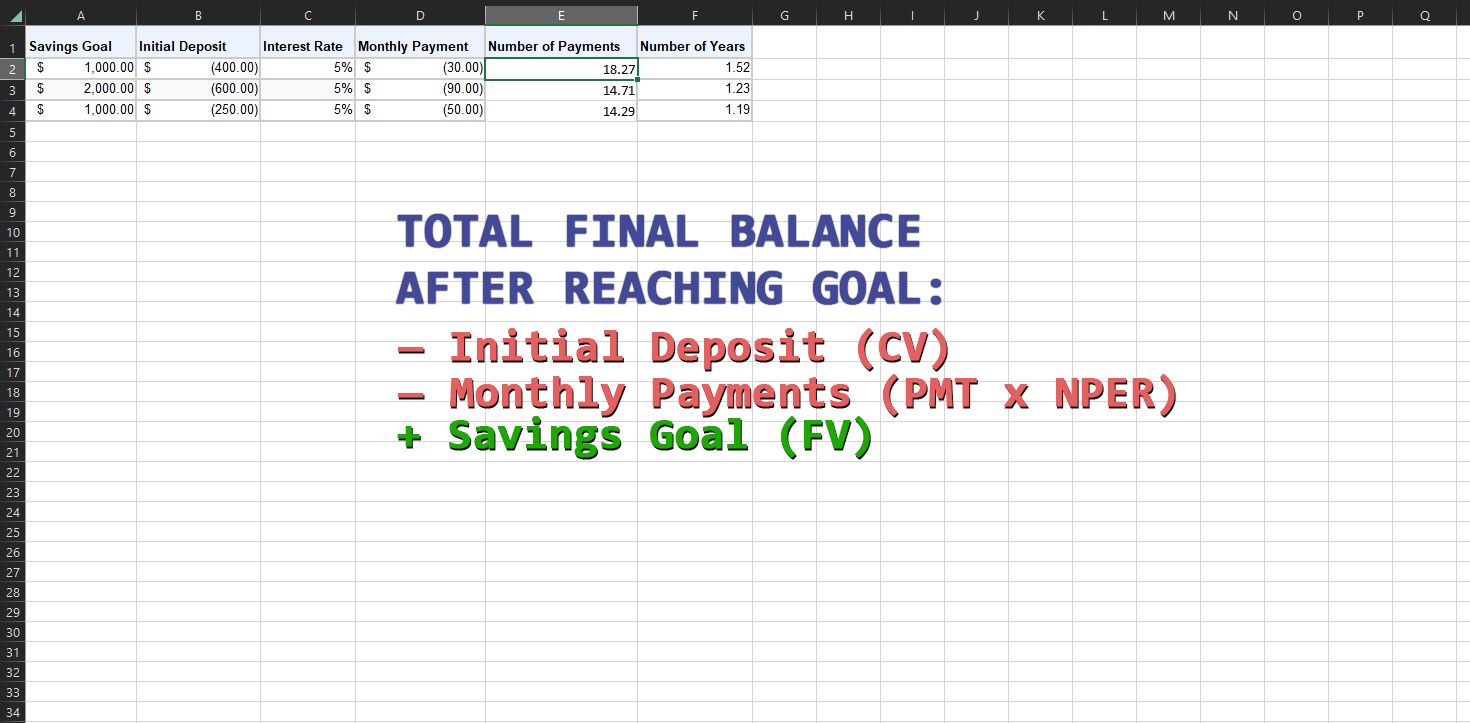

Пример 1. Расчёт срока накопления

Задача: вы хотите накопить 1000 долларов на отпуск. Банк предлагает 12 % годовых с ежемесячной капитализацией. Вы вносите сразу 100 долл. и ежемесячно хотите откладывать 70 долл. Сколько месяцев потребуется?

Параметры:

- FV = 1000

- PV = -100 (вы вносите единовременную сумму, поэтому знак минус)

- PMT = -70 (ежемесячные взносы тоже расход)

- RATE = 12% / 12 = 1% в месяц

- type = 0 (платёж в конце месяца)

Используем формулу:

=NPER(C2/12, D2, B2, A2)Где C2 — годовая ставка 12 %, делённая на 12; D2 — ежемесячный платёж; B2 — PV; A2 — FV.

Пояснение: знак минус для PV и PMT указывает на отток денег от вас. FV положительный — это цель, которую вы получите обратно.

Если NPER возвращает, например, 24.5, значит ~25 месяцев. Чтобы получить показатель в годах, разделите на 12.

Важно: при расчёте срока накопления и при заданном положительном FV убедитесь, что PMT и PV по модулю достаточны для достижения FV при данной ставке — иначе NPER вернёт отрицательное или нереалистичное значение.

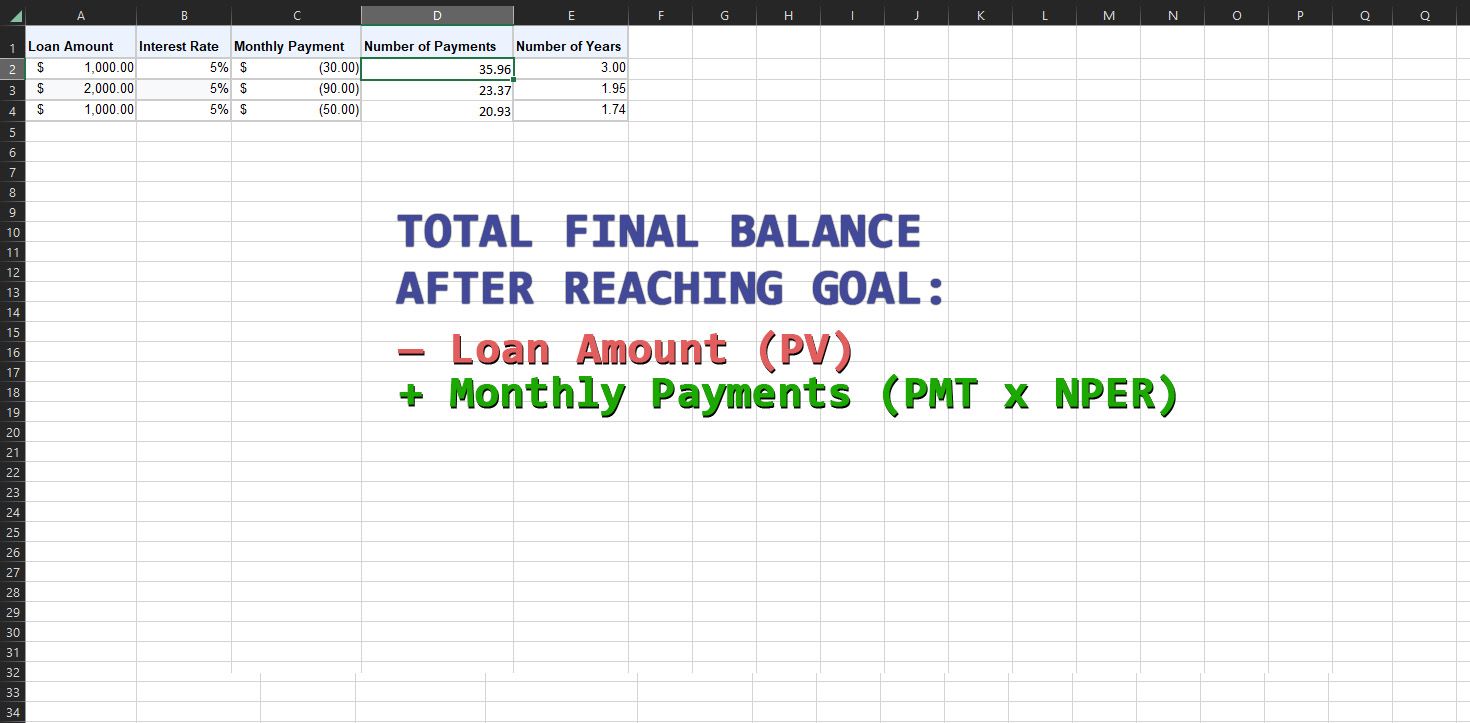

Пример 2. Расчёт срока погашения кредита

Задача: вы взяли автокредит 15 000 долларов под 16 % годовых с ежемесячной капитализацией. Вы хотите платить 300 долларов в месяц. Сколько месяцев потребуется, чтобы погасить кредит?

Параметры:

- PV = 15000 (в примерах для заемщика часто ставят отрицательный знак; здесь для наглядности и следуя исходнику оставим PV = -15000)

- PMT = 300

- RATE = 16% / 12 = 1.333… % в месяц

- FV = 0 (цель — погасить долг до нуля)

Формула:

=NPER(B2/12, C2, A2)Здесь B2 — годовая ставка, C2 — ежемесячный платёж, A2 — PV (с учётом знака).

Если NPER = 82.94, это означает примерно 83 месяца (~6,9 лет). Округление до целого месяца зависит от вашего подхода: можно округлить вверх, если нужно узнать полный число платежей.

Пошаговая методика (микро-методология)

- Определите, что у вас задано (PV, PMT, FV, RATE) и что нужно найти (NPER).

- Приведите годовую ставку к нужной периодичности (RATE_period = RATE_annual / periods_per_year).

- Приведите PMT к той же периодичности (ежемесячно, ежегодно и т.д.).

- Установите правильные знаки: расходы отрицательны с точки зрения вас как владельца счёта.

- Вставьте значения в формулу =NPER(RATE_period, PMT, PV, [FV], [type]).

- Проверяйте результат на логичность и округляйте по необходимости.

Распространённые ошибки и когда NPER даёт неверный результат

- Неправильные знаки PV/PMT/FV. Если все три имеют одинаковый знак, Excel не сможет решить уравнение логически.

- Несоответствие периодичности ставки и платежей (например, годовая ставка и месячный PMT без деления на 12).

- Нулевая процентная ставка. При RATE = 0 формула NPER не применима напрямую — результат можно найти простым делением суммы долга на платёж.

- Сложные сценарии с меняющимся PMT, плавающей ставкой или непериодическими платежами. NPER работает только с равными периодическими платежами и постоянной ставкой.

Примеры нерабочих сценариев:

- Переменные платежи: если вы платите 100 долларов в первые 12 месяцев, а затем 200 долларов, NPER не даёт точного результата без разбивки на интервалы.

- Плавающая ставка: если ставка меняется через несколько лет, необходимо разбивать расчёт на этапы.

Альтернативные подходы и инструменты

- Goal Seek (Данные → Поиск решения) — при известных значениях PV, RATE и NPER можно решать для PMT или FV.

- Solver — для сложных оптимизаций с несколькими переменными и ограничениями.

- Функции RATE и PMT в Excel — используются, если нужно найти ставку или размер платежа при известном числе периодов.

- Финансовые калькуляторы и специализированное ПО (например, бухгалтерские пакеты) — удобны для массовых расчётов.

Ментальные модели и эвристики

- Модель «поток-против-цели»: думайте, какие суммы уходят от вас и какие приходят к вам. Знак должен отражать направление потока.

- Эвристика периодичности: всегда синхронизируйте периоды — ставка и PMT должны быть в одних единицах времени.

- Эвристика чувствительности: при прочих равных увеличьте PMT — количество периодов снизится; снизьте ставку — NPER тоже уменьшится.

Практический чек-лист перед публикацией расчётов

Для экономиста, консультанта или пользователя Excel:

- Проверьте, что ставка приведена к нужной периоду.

- Убедитесь, что знаки PV/PMT/FV соответствуют направлениям потоков.

- Проверьте type (0 или 1) — изменение влияет на результат.

- Округлите NPER в сторону, соответствующую бизнес-логике (обычно вверх для количества фактических платежей).

- Протестируйте расчёт в нескольких вариантах (с разными ставками и платежами).

Критерии приёмки расчётов NPER

- Формула возвращает положительное число периодов.

- Результат логически соотносится с суммой, ставкой и платёжом (например, при маленьком PMT срок не должен быть короче очевидного минимума).

- Для нулевой ставки результат совпадает с простым делением суммы на платёж.

- При type = 1 результат уменьшится на ~один платёж в зависимости от условий.

Тестовые случаи и примеры для проверки

- Нулевая ставка: PV = -1200, PMT = -100, RATE = 0 → NPER = 12.

- Небольшие платежи: PV = -10000, PMT = 50, RATE = 5% годовых/12 → NPER очень велик; проверьте разумность.

- Начало периода: type = 1 уменьшает число периодов по сравнению с type = 0 при прочих равных.

- Неправильные знаки: PV = -1000, PMT = -50, FV = -2000 → Excel может вернуть ошибку или отрицательный NPER; проверьте логику.

Дополнения: примеры формул и шаблон

Шаблон для накоплений (ячейки A1:A5):

- A1 — Цель (FV)

- A2 — Начальный взнос (PV)

- A3 — Ежемесячный платёж (PMT)

- A4 — Годовая ставка (% без преобразования)

- A5 — Формула NPER:

=NPER(A4/12, A3, A2, A1, 0)Для кредита с ежемесячным платежом:

=NPER(B2/12, C2, A2)Где B2 — годовая ставка, C2 — месячный платёж, A2 — PV (обычно отрицательное значение для заемщика).

Особые случаи и пограничные ситуации

- Отрицательная процентная ставка. NPER математически может обработать отрицательные ставки, но такие сценарии редки и требуют внимательной интерпретации.

- Когда PMT равен нулю. Если PMT = 0, вы не совершаете регулярных платежей — тогда NPER рассчитывает только за счёт роста/убыли PV до FV через проценты (или не применимо, если RATE = 0).

- Если FV задана и противоречит логике платежей, результат формулы будет некорректным.

Совместимость и версия Excel

Функция NPER доступна во всех современных версиях Excel (Excel 2010, 2013, 2016, 2019, Microsoft 365). Синтаксис и поведение стабильны. Различия возможны только в оформлении и локализации (например, в русской версии используются запятые и точки с запятой в аргументах в зависимости от региональных настроек).

Примечание по локали: в русской версии Excel аргументы функций обычно разделяются точкой с запятой. Например:

=NPER(C2/12; D2; B2; A2)Проверьте региональные настройки Windows и Excel, чтобы правильно вводить формулы.

Рекомендации по точности и округлению

- Excel возвращает дробное число периодов. Округление зависит от смысла: чтобы узнать полные платежи, округляйте вверх.

- Для расчётов в годах делите месячное значение NPER на 12 и округляйте с учётом нужной точности (например, 2 знака).

- Учитывайте влиянение комиссии, налогов и инфляции. NPER не учитывает эти дополнительные параметры — добавьте их вручную в расчёты.

Быстрый разбор ошибок “#ЧИСЛО!” и “#ЗНАЧ!”

- #ЧИСЛО! — обычно возникает, если формула не может найти решение при заданных параметрах (например, нереалистичные входные данные) или из-за несовпадения знаков.

- #ЗНАЧ! — возникает, если в аргументы переданы нечисловые значения или неверный формат.

Как действовать:

- Проверьте формат ячеек (число vs текст).

- Убедитесь в правильности разделителей аргументов.

- Пересмотрите знаки денежных потоков.

- Попробуйте упростить задачу и проверить частные случаи (RATE = 0, PMT = 0).

Быстрый чек-лист для пользователя

- Привели ли вы ставку к той же периодичности, что и PMT?

- Правильно ли указаны знаки у PV, PMT и FV?

- Верно ли указан параметр type?

- Округлили ли вы результат в соответствии с практическими требованиями?

Короткий глоссарий (1 строка на термин)

- NPER — число периодов платежей до достижения цели.

- PMT — размер регулярного платежа.

- PV — настоящая (приведённая) стоимость.

- FV — будущая стоимость (цель).

- type — момент платежа: начало/конец периода.

Быстрая шпаргалка (cheat sheet)

- Наработка месячной ставки: RATE_month = RATE_annual / 12.

- Перевод месяцев в годы: years = NPER / 12.

- Если RATE = 0: NPER = (FV - PV) / PMT (если PMT постоянен и имеет нужный знак).

Диаграмма принятия решения

flowchart TD

A[Нужен расчёт числа периодов?] --> B{Имеются ли равные платежи и постоянная ставка?}

B -- Да --> C{Платежи регулярны ежемесячно?}

B -- Нет --> D[Разбейте задачу на интервалы или используйте Solver]

C -- Да --> E[Привести ставку к месячной и использовать NPER]

C -- Нет --> F[Привести ставку к соответствующей периодичности и использовать NPER]

E --> G[Проверить знаки PV/PMT/FV]

F --> G

G --> H[Округлить результат и интерпретировать]Краткое резюме

- NPER помогает понять, сколько периодов потребуется для достижения финансовой цели при равных платежах и постоянной ставке.

- Всегда синхронизируйте частоту процентов и частоту платежей.

- Знаки платежей и начальной суммы критичны для корректного результата.

- Для сложных сценариев стоит разбивать расчёт на этапы или использовать Goal Seek / Solver.

Дополнительные ресурсы: используйте встроенную справку Excel и финансовые калькуляторы для проверки результатов.

Похожие материалы

Несколько аккаунтов Skype: Multi Skype Launcher

Журнал для работы: повысить продуктивность

Персональные звуки уведомлений на Android

Скачивание шоу Hulu для офлайн‑просмотра

Microsoft Start: персонализированная новостная лента