Как бесплатно проверять кредитный отчёт — Equifax, TransUnion, Experian

Быстрые ссылки

- Проверка основ кредитного отчёта

- Для TransUnion и Equifax: используйте Credit Karma

- Для Experian: используйте FreeCreditScore.com

Важно: регулярный просмотр отчёта помогает быстро заметить открытие счётов на ваше имя и ошибки, которые могут повлиять на вашу кредитоспособность. В США вам законодательно положен один бесплатный годовой отчёт от каждого агентства, но с сервисами, описанными ниже, вы получите более частые обновления бесплатно.

Основы кредитного отчёта

В одном предложении: кредитный отчёт — это записанная история ваших кредитных счетов, лимитов, платежей и запросов кредиторов. Кредитные бюро (Equifax, TransUnion, Experian) хранят и передают эти данные кредиторам.

Суть:

- «Большая тройка» в США: Equifax, TransUnion, Experian.

- Кредитор (банк, эмитент карты, ипотечный брокер) запрашивает отчёт у одного или нескольких бюро при принятии решения о займе.

- Одни и те же счета обычно присутствуют во всех трёх отчётах, но конкретные запросы (inquiries) появляются только в отчёте того бюро, к которому обращался кредитор.

Примечание: отчёты содержат «сырые» данные — список счетов, историю платежей, лимиты и т. д. Сам кредитный рейтинг (число) рассчитывается по модельным формулам (VantageScore, FICO и их вариации) на основе этих данных; разные кредиторы используют разные модели.

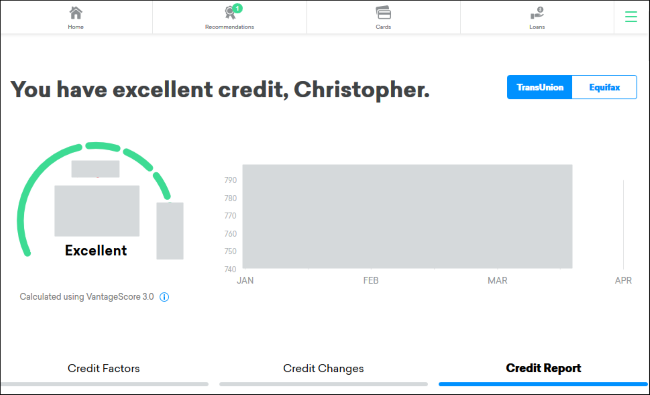

Для TransUnion и Equifax используйте Credit Karma

Credit Karma показывает данные из Equifax и TransUnion. Есть веб-интерфейс и мобильные приложения для iPhone и Android.

- Зарегистрируйтесь бесплатно.

- В веб‑версии: My Overview > Score Details > Credit Report — переключайтесь между TransUnion и Equifax вверху страницы.

- В приложении оба отчёта видны на главном экране.

Если вы видите подозрительную запись, кликните по счёту, чтобы узнать подробности и начать спор.

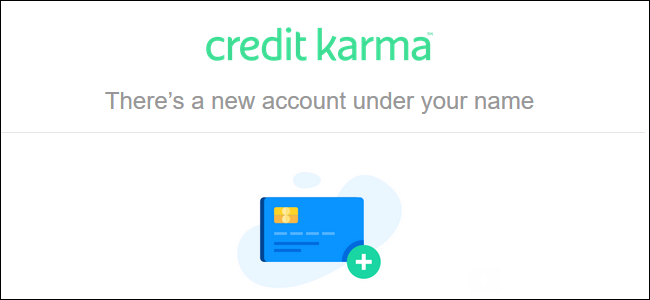

Credit Karma обновляет данные примерно каждые 7 дней. Также сервис присылает уведомления по электронной почте при появлении нового счёта или другой значимой правки в отчёте. При желании включите мониторинг: Profile & Settings > Communications & Monitoring (на сайте) или иконка настроек в приложении. Убедитесь, что переключатель «Credit Monitoring» включён.

Важно: Credit Karma показывает кредитный рейтинг по модели VantageScore. Многие кредиторы используют FICO и его вариации, поэтому числовое значение у кредитора может отличаться от того, что вы видите в Credit Karma.

Служба бесплатна. Бизнес‑модель — рекомендации кредитных продуктов (карты, кредиты). Вы не обязаны ни на что подписываться.

Для Experian используйте FreeCreditScore.com

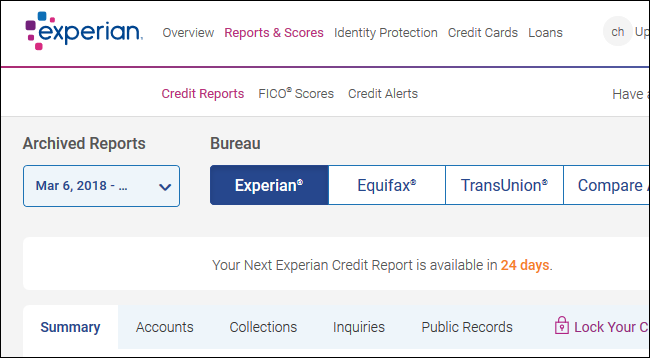

Experian не интегрирован с Credit Karma, но владеет FreeCreditScore.com — бесплатным сервисом, где можно посмотреть данные Experian. Есть приложения для iPhone и Android.

Внимание: Experian будет предлагать платные функции (каждый день, три бюро в одном месте и т. п.). Эти предложения — апсейл, их можно игнорировать. Бесплатная основная функциональность доступна без оплаты.

После создания аккаунта: Reports & Scores > Credit Reports > Experian.

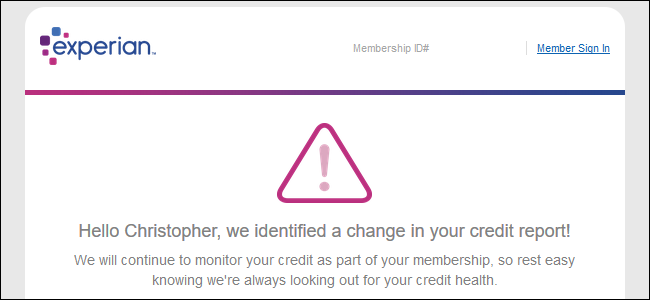

FreeCreditScore.com обновляет отчёты каждые 30 дней. Это реже, чем у Credit Karma, но удобнее, чем один отчёт в год. Сервис также присылает уведомления при изменениях: откройте «Credit Alerts», чтобы увидеть недавние оповещения.

Многие банки и эмитенты карт тоже предлагают свои инструменты мониторинга (например, Chase Credit Journey, Capital One CreditWise). Они часто показывают данные только одного бюро. Комбинация Credit Karma + FreeCreditScore.com покрывает все три бюро бесплатно.

Изображение: REDPIXEL.PL /Shutterstock.com

Мини‑методология мониторинга и реагирования

- Мониторинг: смотрите отчёты минимум раз в месяц; если вы переживаете о риске — каждую неделю.

- Выявление: при появлении неизвестного счёта, неверной суммы или странных запросов — фиксируйте дату и скриншоты.

- Проверка: свяжитесь с кредитором или попробуйте найти подтверждающие документы (контракты, счета).

- Спор: отправьте формальный спор в соответствующее бюро и кредитора. Сохраняйте копии и трек‑номера.

- Подтверждение: повторно проверяйте отчёт через 30–45 дней. Если ответ неудовлетворителен — обострите спор, подайте жалобу в CFPB и рассмотрите заморозку кредитной истории.

Краткая формула: Monitor → Detect → Verify → Dispute → Follow up.

Пошаговый SOP: как проверить и что делать (плейбук)

Шаг 1. Регистрация и настройка уведомлений

- Зарегистрируйтесь в Credit Karma и FreeCreditScore.com.

- Включите уведомления по email/SMS (Credit Monitoring / Credit Alerts).

Шаг 2. Регулярная проверка

- Еженедельно: открывайте Credit Karma (TransUnion + Equifax).

- Ежемесячно: входите на FreeCreditScore.com (Experian).

- Ежегодно: закажите бесплатный годовой отчёт у каждого бюро через AnnualCreditReport.com, чтобы получить официальные копии.

Шаг 3. При подозрительных записях

- Сохраните скриншоты и URL, дату и время проверки.

- Свяжитесь с кредитором, указав детали счета.

- Подайте спор через веб‑форму бюро. Иногда полезно отправить письмо с описанием и копиями документов.

Шаг 4. Если подтверждена кража личности

- Поставьте «fraud alert» (предупреждение о мошенничестве) в бюро.

- Рассмотрите заморозку кредитного файла (credit freeze) в каждом бюро — это остановит новые заявки на кредиты.

- Соберите документы: полиция, заявление о краже личности, контакты кредиторов.

Критерии приёмки:

- Запись в споре помечена как «в процессе» и вы получили номер.

- Через 30–45 дней запись либо исправлена, либо вам прислали обоснованный ответ.

Когда эти методы не сработают: типичные ограничения

- Если данные отсутствуют у бюро (например, новый кредитор не сообщил информацию), вы не увидите запись.

- Если мошенник использовал поддельные документы, бюро может считать запись корректной до тех пор, пока кредитор не подтвердит мошенничество.

- Некоторые кредиторы сообщают в бюро с задержкой — поэтому недавние операции могут появиться позже.

В таких случаях:

- Связывайтесь напрямую с кредитором и подавайте дополнительный спор.

- Подумайте о временной заморозке (freeze) и официальном fraud alert.

Шаблон письма/сообщения для спора

Текст шаблона можно адаптировать для веб‑формы или для письма:

Здравствуйте,

Я обнаружил(а) в моём кредитном отчёте запись, которая, по моему мнению, неверна или мошенническая. Ниже — детали:

- Бюро: (Equifax/TransUnion/Experian)

- Номер учётной записи/кредитора: (если есть)

- Дата обнаружения: (дд.мм.гггг)

- Описание проблемы: (коротко укажите, почему запись неверна)

Прошу расследовать и удалить/исправить эту запись. К этому письму прилагаю копии документов, подтверждающих мою позицию: (перечислите).

С уважением, (Ваше имя) (Контактный телефон) (Адрес электронной почты)

Важно: сохраняйте все подтверждения отправки и трек‑номера.

Ролевые чек‑листы

Потребитель, который просто проверяет:

- Есть аккаунты в Credit Karma и FreeCreditScore.com

- Включены уведомления

- Проверил(а) последние изменения за месяц

- Сохранил(а) скриншоты подозрительных записей

Жертва кражи личности:

- Подал(а) спор в каждое бюро

- Связался(ась) с кредиторами, где открыты мошеннические счета

- Поставил(а) fraud alert и/или freeze

- При необходимости подал(а) заявление в полицию и в CFPB

Администратор финансов (для семьи или малого бизнеса):

- Вёл(а) журнал проверок и писем со спорами

- Настроил(а) централизованные уведомления по email

- Разработал(а) план коммуникации на случай утечки данных

1‑строчная глоссарий

- Кредитное бюро: организация, хранящая кредитную информацию о потребителях.

- Inquiry (запрос): запрос кредитора на ваш отчёт.

- Fraud alert: пометка о возможном мошенничестве в вашем файле.

- Credit freeze: заморозка файла, препятствующая новым кредитам.

- FICO / VantageScore: модели расчёта кредитного рейтинга.

Безопасность и конфиденциальность

- Используйте уникальные пароли и двухфакторную аутентификацию для аккаунтов мониторинга.

- Никому не пересылайте логин/пароль и не вводите их на подозрительных сайтах.

- Если вы находитесь за пределами США, уточните местные законы о защите данных и доступе к кредитной истории — механизмы и названия могут отличаться.

Примечание: услуги Credit Karma и FreeCreditScore.com оперируют в рамках законодательства США; многие европейские механизмы (например, GDPR) не применяются напрямую к работе американских бюро, но общие принципы защиты данных остаются актуальны.

Альтернативные подходы

- AnnualCreditReport.com — официальный канал для получения одного бесплатного отчёта в год от каждого бюро (право по закону США).

- Платные сервисы мониторинга — дают расширенные функции (ежедневные обновления, страхование от кражи личности), но их цена может быть неоправданной для большинства.

- Банки/кредитные карты — некоторые предлагают бесплатный доступ к одному бюро и регулярный мониторинг; используйте в комбинации с другим сервисом для охвата трёх бюро.

Примеры ошибок и когда требуется эскалация

- Ошибка в персональных данных (адрес, имя): обычно исправляется бюро после подтверждающих документов.

- Странные задолженности или открытые счёта: сначала спорите через бюро, затем свяжитесь с кредитором; если ответ неудовлетворителен — жалоба в CFPB.

- Повторяющиеся записи одного и того же мошенничества: рассмотрите заморозку файла и официальное заявление в полицию.

Решающее дерево (Mermaid)

flowchart TD

A[Обнаружена подозрительная запись] --> B{Это мошенничество?}

B -- Да --> C[Сделать скриншоты, собрать документы]

C --> D[Подать спор в бюро и связаться с кредитором]

D --> E{Ответ удовлетворителен?}

E -- Да --> F[Следить 30 дней]

E -- Нет --> G[Поставить fraud alert / freeze и подать жалобу в CFPB]

B -- Нет --> H[Связаться с кредитором для уточнения и корректировки]Итог и рекомендации

- Используйте Credit Karma для TransUnion и Equifax (обновления каждые 7 дней) и FreeCreditScore.com для Experian (обновления каждые 30 дней).

- Настройте уведомления и проверяйте отчёты регулярно: еженедельно или ежемесячно в зависимости от риска.

- При проблемах действуйте по методологии Monitor → Detect → Verify → Dispute → Follow up.

- Рассмотрите fraud alert или credit freeze, если подтверждена кража личности.

Ключевые выводы:

- Регулярный мониторинг даёт раннее предупреждение о мошенничестве.

- Комбинация двух бесплатных сервисов покрывает все три бюро.

- Формальные споры и сохранение доказательств ускоряют исправление ошибок.

Список действий прямо сейчас:

- Создайте аккаунты в Credit Karma и FreeCreditScore.com.

- Включите уведомления.

- Просмотрите отчёты за этот месяц и сохраните снимки экрана.

Похожие материалы

RDP: полный гид по настройке и безопасности

Android как клавиатура и трекпад для Windows

Советы и приёмы для работы с PDF

Calibration в Lightroom Classic: как и когда использовать

Отключить Siri Suggestions на iPhone