Экономия: привычки, приложения и практическая методика

Экономить — это не только цель, но и изменение образа жизни. Это похоже на формирование полезной привычки и одновременное отучение от вредной. Редко что меняется мгновенно: потребуется время, регулярность и готовность к срывам. Главная задача — сделать переход от транжирства к экономии максимально простым и воспроизводимым.

Как читать эту статью

- Если хотите быстро — читайте TL;DR и блоки «Практическая методика» и «Чек‑листы».

- Если нужны идеи приложений и конкретные приёмы — смотрите разделы по спискам, торгу, визуализации долга и «трать немного — сохраняй немного».

Содержание

- Приоритизация покупок: списки «нужно/хочу/мечтаю»

- Торгуйтесь и сравнивайте цены

- Визуальное напоминание о долге

- Приём «трать немного — сохраняй немного»

- Когда это не работает и альтернативы

- Практические шаблоны и чек‑листы

- Дерево решений: покупать или нет

- Факто‑бокс и критерии приёмки

- Краткое резюме

Приоритизация: списки «нужно / хочу / мечтаю»

Проблема многих перерасходов — импульсивные покупки. Вы видите выгодное предложение и действуете, не взвесив пользу. Простая техника работает так:

- Ведите три списка: «Нужно», «Хочу», «Мечтаю». Коротко:

- Нужно: товары и услуги, без которых вы не сможете обойтись или которые вы купите до того, как придётся брать в долг.

- Хочу: желаемые вещи, которые можно купить при наличии свободных средств.

- Мечтаю: дорогие или необязательные вещи, которые можно отложить на долгосрочную цель.

- Правило приоритетов: не покупайте вещи из «Хочу», пока в «Нужно» остаются незакрытые позиции; не покупайте из «Мечтаю», пока не закрыт «Хочу». Это дисциплинирует и делает покупки осмысленными.

Практические советы:

- Записывайте идеи сразу. Утренние размышления забываются — используйте приложение‑список.

- Кросс‑платформенные приложения: если вам нужен современный и поддерживаемый инструмент, используйте Microsoft To Do, Google Keep или любой простой список задач. (Wunderlist упоминался среди популярных инструментов, но у него поменялся статус — выбирайте поддерживаемую альтернативу.)

- Для семей: делайте общий семейный список и отдельные личные.

Важно: ключ — дисциплина. Списки сами по себе не спасут, если вы не будете им доверять и проверять их перед каждой покупкой.

Торгуйтесь и сравнивайте цены — как и где

Люди часто принимают цену как данность. На деле скидку можно получить, а цену — сравнить. Привычка «проверить альтернативы» экономит деньги.

Практика:

- Перед покупкой быстро сравните цены в нескольких местах. Это можно сделать через веб‑поиск или специализированные приложения/сервисы.

- Приложения для сканирования штрихкодов и сравнения цен могут подсказать ближайшие предложения.

- Используйте сервисы с трекером цен, чтобы понять исторические колебания и выбрать правильный момент покупки.

Инструменты (примеры):

- Сканеры цен и мобильные приложения. Удобны для офлайн‑магазинов; сканируете штрихкод — и видите предложения.

- Сайты с трекером цен. Полезны, когда предмет покупается онлайн и у вас есть время подождать снижение цены.

Примечание: не все приложения одинаково удобны на мобильных, но идея та же — сравнить, прежде чем платить.

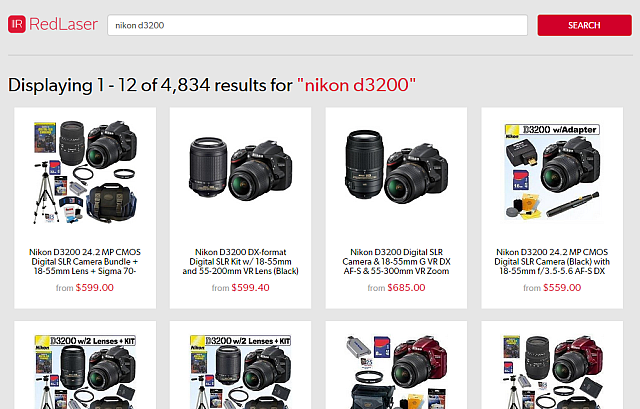

Визуальное напоминание о долге и цели

Человеку проще экономить, когда он видит цель и прогресс. Визуальная метрика делает долг или цель более реальными.

Как сделать простое визуальное напоминание:

- Ведите трекер долга и сбережений: в таблице или в приложении. Указывайте текущую сумму, платежи и оставшуюся задолженность.

- Прикрепите фотографию «награды» — то, на что вы копите. Можно сделать обои на телефон или рабочий стол, чтобы видеть картинку чаще.

- Используйте цветовые индикаторы: красный — просрочено, жёлтый — в процессе, зелёный — цель достигнута.

Примеры инструментов:

- Таблицы: Google Sheets или Excel с шаблоном бюджета.

- Мобильные приложения для трекинга долгов и расходов; есть и простые платные версии с функцией резервного копирования.

Важно: визуализация работает как мотивация, но она же делает долг «реальнее», что повышает ответственность и дисциплину.

Приём «трать немного — сохраняй немного»

Идея простая: после каждой траты автоматически откладывайте фиксированный процент расходов в отдельный счёт. Это создаёт налог на импульсивные покупки.

Шаги реализации:

- Выберите целевой процент, который вы готовы откладывать при каждой покупке. Чаще выбирают круглые числа — 5%, 10% или 20%.

- Откройте второй счёт в вашем банке — это должен быть счёт для сбережений. Счёт должен быть привязан к основному для быстрых переводов.

- После каждой покупки переводите выбранный процент с текущего баланса на сберегательный счёт через мобильное приложение банка.

Почему это работает:

- Прозрачность: теперь цена товара воспринимается как стоимость плюс «дополнительный платёж» в %.

- Психология: платёж становится сигналом для повторной оценки необходимости покупки.

Безопасность: всегда соблюдайте базовые правила защиты мобильного банкинга — PIN, биометрию, двухфакторную аутентификацию и осторожность при подключении к публичным Wi‑Fi.

Когда эти методы не работают — и что делать вместо этого

Важная мысль: ни одна методика не подходит всем. Ниже перечислены случаи, когда описанные приёмы могут сработать хуже, и альтернативные подходы.

Нестабильный доход (фриланс, сезонная работа)

- Проблема: тяжело выбрать фиксированный процент для «трать‑откладывай».

- Альтернатива: используйте правило «минимум/целевой запас» — сначала формируйте резерв на 1–2 месяца обязательных расходов.

Сильный дефицит (доход меньше базовых нужд)

- Проблема: списки «нужно/хочу/мечта» бессильны, если «нужно» превышает доход.

- Альтернатива: фокус на увеличении дохода и перераспределении расходов — консультация по социальным пособиям, повышение квалификации, продажа ненужного имущества.

Эмоциональные триггеры покупок

- Проблема: списки игнорируются в моменты стресса.

- Альтернатива: вводите паузу «72 часа» — откладывать покупку минимум на 72 часа, чтобы охладить эмоции.

Большие разовые траты (ремонт, болезни)

- Проблема: отдельные методики не покрывают катастрофические расходы.

- Альтернатива: страховые полисы, фонд чрезвычайных ситуаций и планирование платежей по траты.

Практические шаблоны и чек‑листы

Ниже — готовые шаблоны, которые можно скопировать в вашу заметку или таблицу.

Шаблон списка «Нужно / Хочу / Мечтаю» (строки разделены точками):

- Нужно: Продукты • Коммунальные платежи • Лекарства • Минимальный платёж по кредиту

- Хочу: Новая футболка • Курс по фотографии • Небольшой гаджет

- Мечтаю: Поездка за границу • Новый ноутбук

Чек‑лист перед покупкой (задайте себе эти вопросы):

- Это из списка «Нужно», «Хочу» или «Мечтаю»?

- Могу ли я отложить покупку на 72 часа?

- Проверил(а) альтернативные цены и отзывы?

- Повлияет ли покупка на мой месячный бюджет более чем на X%? (установите своё значение)

- Есть ли у меня цель, ради которой я собираю деньги — и нарушит ли покупка этот план?

Чек‑лист для еженедельного финансового ревью:

- Проверил(а) остатки на всех счетах

- Обновил(а) списки «Нужно/Хочу/Мечтаю»

- Запланировал(а) переводы на сбережения

- Отслеживаю ближайшие платежи и задолженности

Роль‑ориентированные подсказки:

- Студент: фокус на скидках, букетах подержанных учебников и минимальных подписках.

- Родитель: планируйте крупные покупки заранее и создавайте отдельный фонд для непредвиденных расходов ребёнка.

- Пенсионер: ориентируйтесь на снижение рисков, минимизируйте кредитную нагрузку.

Дерево решений: покупать или нет

Используйте это дерево как быстрый алгоритм перед покупкой.

flowchart TD

A[Подумать о покупке] --> B{Это из списка «Нужно»?}

B -- Да --> C[Купить]

B -- Нет --> D{Можно отложить 72 часа?}

D -- Нет --> E[Пересмотреть мотив]

D -- Да --> F[Отложить решение на 72 часа]

F --> G{По прошествии 72 часов решаете снова}

G -- Нужна --> C

G -- Не нужна --> H[Не покупать]

E --> H

H --> I[Занести в «Хочу» или «Мечтаю»]Факто‑бокс: ключевые идеи и числа (на заметку)

- Процентный приём «трать‑откладывай» можно начать с малого — 5–10% — и увеличивать.

- «72 часа» — простая психологическая пауза для принятия более рациональных решений.

- Визуализация цели повышает мотивацию и делает прогресс заметным.

Критерии приёмки (как понять, что метод работает)

- Вы сокращаете количество импульсивных покупок в течение месяца.

- Процент сбережений растёт хотя бы месяц подряд.

- Долговая нагрузка снижается или становится стабильной.

- Вы чувствуете меньше финансового стресса и больше контроля.

Полезные альтернативы и инструменты

- Для списков: Microsoft To Do, Google Keep, Any.do.

- Для трекинга цен: сайты с историей цен и уведомлениями об изменениях.

- Для бюджета: Google Sheets с шаблонами, приложения‑бюджетировщики.

Важно: выбор инструмента зависит от привычек и удобства. Главное — регулярность использования.

Примеры ошибок и как их избежать

- Ошибка: доверять только распродаже как оправданию для покупки.

- Исправление: спросите себя, нужен ли товар в обычной цене.

- Ошибка: считать списки «хочу» бессмысленными.

- Исправление: используйте их как мотивацию и награду, а не как оправдание.

- Ошибка: хранить все деньги на одном счёте.

- Исправление: отделите сбережения от средств для трат, чтобы уменьшить искушение.

Короткая методика на 30 дней (мини‑план)

День 1–3: Составьте списки «Нужно/Хочу/Мечтаю» и перегруппируйте расходы.

День 4–10: Введите правило 72 часов для всех покупок свыше установленного порога.

День 11–20: Начните откладывать 5–10% от каждой траты на отдельный счёт.

День 21–30: Подведите итоги: сравните траты с начальным периодом и скорректируйте цель.

Заключение

Экономия — навык, который развивается шаг за шагом. Комбинация простых правил (список приоритетов, сравнение цен, визуализация и микросбережения) даёт устойчивый эффект, если применять их последовательно. Выберите инструменты, которые вам удобны, и адаптируйте метод под свою ситуацию.

Источник изображения: Money‑Savings/Wikimedia, Gaertringen/Pixabay

Похожие материалы

Несколько аккаунтов Skype: Multi Skype Launcher

Журнал для работы: повысить продуктивность

Персональные звуки уведомлений на Android

Скачивание шоу Hulu для офлайн‑просмотра

Microsoft Start: персонализированная новостная лента