Консолидация студенческих займов: как сэкономить

Консолидация объединяет несколько студенческих займов в один, что упрощает управление долгом и может снизить месячные платежи и ставку. Прежде чем принимать решение, сравните федеральные и частные варианты, просчитайте суммарные платежи и оцените риски — иногда экономия по месячному взносу увеличивает переплату по процентам.

Консолидация студенческих займов — один из инструментов, которыми пользуются выпускники и заёмщики, чтобы упростить погашение долга. Вкратце: вы берёте новый кредит, им погашаете один или несколько существующих займов и остаётесь перед одним кредитором с одним графиком платежей.

В этом материале разберём:

- что такое консолидация и чем она отличается от рефинансирования;

- какие варианты доступны (федеральные и частные);

- как оценить возможную экономию и риски;

- пошаговый чеклист подготовки и подачи заявки;

- шаблоны сравнения предложений и критерии приёмки.

Что такое консолидация студенческих займов?

Консолидация — это выпуск нового кредита для погашения нескольких прежних займов. В результате у вас остаётся один активный долг, одна процентная ставка и один график платежей.

Короткое определение: консолидация упрощает обслуживание долга, но не обязательно снижает суммарную переплату по процентам.

Важно понимать разницу между консолидацией и рефинансированием. Консолидация может собирать разные займы в один «пакет» без значительного изменения средней ставки (особенно в федеральных программах). Рефинансирование чаще предполагает выдачу нового кредита на коммерческих условиях, с пересмотром процентной ставки и сроков и чаще всего требует хорошей кредитной истории.

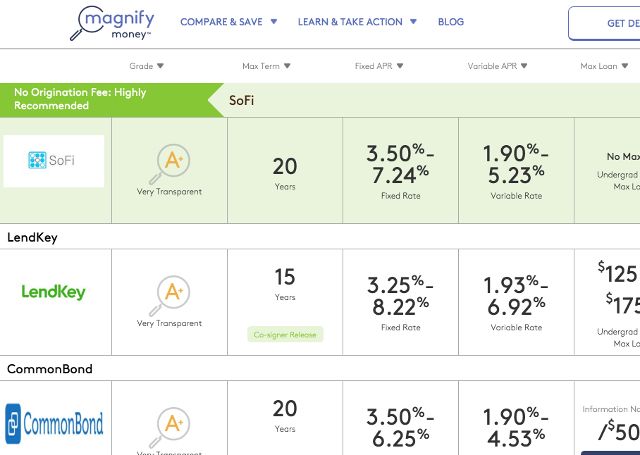

Примеры из практики: некоторые онлайн-рефинансеры указывают среднюю экономию по своим клиентам (например, в исходном материале упоминались SoFi и Earnest). Эти цифры полезны как ориентир, но не являются гарантией для каждого заёмщика — индивидуальная сумма экономии зависит от вашего баланса, ставки и кредитного профиля.

Почему люди консолидируют займы — преимущества и ловушки

Преимущества

- Один платёж вместо нескольких — меньше риск просрочек.

- Возможность получить более низкую ставку (особенно у частных кредиторов).

- Упрощённый доступ к автоматическим платёжным опциям и гибким срокам.

- В случае частичной потери защиты — некоторые федеральные льготы (ограничены при переходе в частный кредит).

Риски и ограничения

- При переходе с федерального на частный кредит вы можете потерять доступ к программам списания долга, льготам по отсрочке и гибким планам погашения на основе дохода.

- Снижение месячного платежа за счёт увеличения срока может увеличить общую сумму уплаты процентов.

- Частные кредиторы обычно требуют хорошую кредитную историю: одобрение с низкой ставкой не гарантировано.

Насколько можно сэкономить?

Потенциальная экономия зависит от множества переменных: текущие ставки по вашим займам, общий остаток долга, срок нового кредита, кредитный рейтинг и выбранный кредитор.

В исходном материале упоминались ориентиры, которые публикации и кредиторы указывают для иллюстрации возможной выгоды — например, отдельные организации сообщали об усреднённой экономии для своих клиентов. Эти цифры лучше использовать как приблизительный эталон, но рассчитывать экономию нужно на собственных условиях.

Факторы, которые влияют на экономию:

- Разница между текущими и предлагаемыми процентными ставками.

- Выбор фиксированной или плавающей ставки: плавающая ставка может быть ниже сразу, но рискована в долгосрочной перспективе.

- Срок займа: удлинение срока снижает месячный платёж, но увеличивает суммарную переплату по процентам.

- Наличие или отсутствие комиссий, штрафов за досрочное погашение и дополнительных сборов.

Процентные ставки: федеральные vs частные

Если вы объединяете займы через федеральную программу консолидации, обычно новая ставка является взвешенным средним по вашим текущим федеральным займам. Это упрощает административно, но не всегда даёт экономию.

Плюсы федеральной консолидации:

- Не требуется выдающийся кредитный рейтинг.

- Сохранение некоторых федеральных льгот (но проверяйте конкретные условия).

- Ограничение максимальной ставки в рамках программ (если применимо в вашей стране/регионе).

Минусы:

- Ставка, как правило, не ниже среднего по вашим текущим займам.

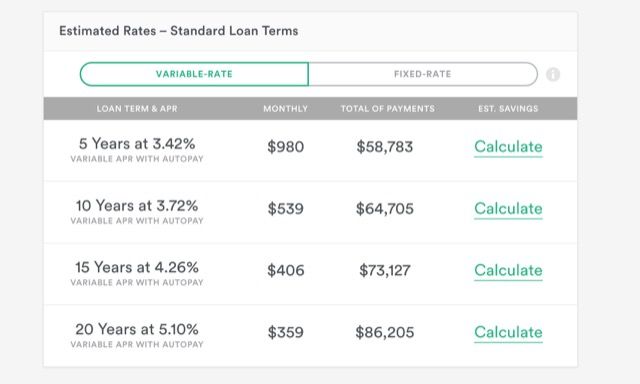

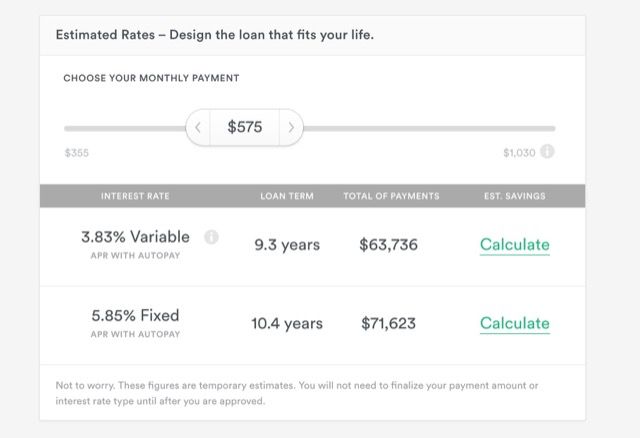

Частные кредиторы часто предлагают более низкие начальные ставки — в некоторых рекламных материалах упоминаются предложения от 1.90% и выше. Однако такие ставки доступны не всем: они зависят от вашего кредитного рейтинга, срока, наличия автоплатежей и выбора фиксированной или переменной ставки.

Инструменты «примерных расчётов» (калькуляторы ставок и опций на сайтах кредиторов) дают представление о возможных условиях и помогают отсеять невыгодные варианты до подачи полной заявки.

Пошаговый план: как подготовиться и подать заявку

Ниже — расширенная пошаговая инструкция с контрольными списками и шаблонами для сравнения предложений.

Шаг 1. Определите, какие займы подходят для консолидации

- Проверьте статус каждого займа: находится ли он на выплате, в льготном периоде или в отсрочке.

- Федеральные и частные займы могут иметь разные правила по допуску к консолидации.

- Убедитесь, что вы не пытаетесь объединить займы двух разных лиц — это обычно запрещено.

Контрольный список: какие документы подготовить

- Текущие выписки по всем займам (баланс, ставка, срок).

- Копии договоров или последние уведомления от кредиторов.

- Данные по доходам и занятости (при подаче на частный рефинанс).

- Копии кредитных отчётов и исправления (см. шаг 3).

Шаг 2. Исследуйте альтернативы — не торопитесь

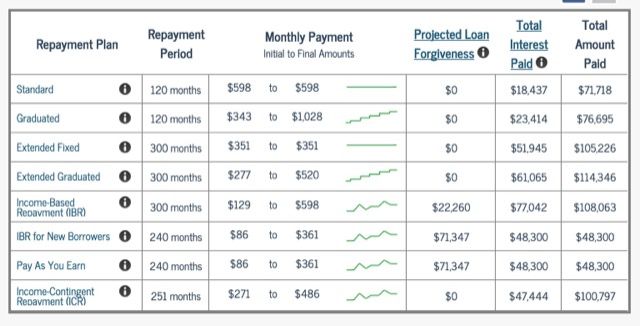

Прежде чем идти к рефинансированию, проверьте доступные варианты текущих программ погашения:

- Планы погашения на основе дохода (income-driven plans) — они могут существенно снизить платежи для тех, кто имеет невысокий доход.

- Отсрочки, временные планы и программы прощения долга для работников общественного сектора.

Если есть вероятность, что вы имеете право на такие программы, консолидация в частном секторе может лишить вас этих опций.

Шаг 3. Проверьте кредитные отчёты и исправьте ошибки

Заёмщики с лучшим кредитным рейтингом получают более выгодные ставки. Запросите кредитные отчёты у всех крупных бюро и устраните ошибки заранее.

Пошагово:

- Получите отчёты из трёх бюро через официальный источник (в вашей стране это может быть AnnualCreditReport.com или локальный эквивалент).

- Проверьте точность остатков, даты, записи о просрочках.

- Оспаривайте ошибки и сохраняйте документы, подтверждающие корректировки.

Шаг 4. Сравните условия: ставка, срок, комиссии

Сравнение предложений должно быть чисто числовым и прозрачным. Ниже — шаблон таблицы для сравнения трёх предложений.

| Кредитор | Процентная ставка | Ставка фикс./перем. | Срок (лет) | Ежемесячный платёж | Общая сумма выплат | Комиссии/штрафы | Особые условия |

|---|---|---|---|---|---|---|---|

| Предложение A | |||||||

| Предложение B | |||||||

| Предложение C |

Ключевые вопросы для оценки:

- Какой будет общая сумма выплат за весь срок кредита?

- Существуют ли штрафы за досрочное погашение?

- Есть ли опция временной паузы или отсрочки?

- Сохраняются ли льготы федералльной программы при переходе?

Шаг 5. Запросите предложения — используйте «мягкие» запросы кредитора

Многие платформы предлагают проверку предварительных условий по «мягкой» проверке кредитной истории — это не повлияет на ваш кредитный рейтинг. Соберите предложения от нескольких кредиторов и сравните их.

Шаг 6. Подайте заявку и следите за исполнением

- Подайте заявку к выбранному кредитору.

- Если одобрены, внимательно прочитайте окончательный договор перед подписанием.

- Убедитесь, что новый кредит действительно погасил старые займы и что в системе нет «двойных» обязательств.

Критерии приёмки — как понять, что решение действительно выгодно

Критерии приёмки помогут формализовать выбор:

- Новая ставка обеспечивает снижение общей суммы выплат при одинаковом или более коротком сроке.

- Месячный платёж сопоставим с бюджетом и не увеличивает риск просрочек.

- Нет значительной потери программной защиты (погашение по доходу, списание, льготы).

- Отсутствие скрытых комиссий и штрафов.

- Доступны опции преждевременного погашения без штрафов.

Если хотя бы два из этих критериев не выполняются, стоит пересмотреть решение.

Когда консолидация или рефинансирование не подходят

Контрпримеры и ситуации, когда лучше отказаться:

- Вы имеете право на прощение долга в рамках федеральной программы (например, служите в общественном секторе), и новая частная ссуда лишит вас этой опции.

- Вы приближаетесь к концу срока выплат и экономия будет минимальной, а операционные расходы или комиссии сведут преимущества на нет.

- У вас плохой кредит — вы получите более высокую ставку или вообще не будете одобрены.

Решающее дерево: стоит ли консолидация?

flowchart TD

A[Начать: есть несколько студенческих займов?] -->|Да| B{Какие займы у вас?}

A -->|Нет| Z[Нет: консолидация не нужна]

B -->|Только федеральные| C[Проверить федеральную консолидацию]

B -->|Есть частные| D[Рассмотреть частное рефинансирование]

C --> E{Нужна ли защита по доходу или списание?}

E -->|Да| F[Не рефинансировать в частное]

E -->|Нет| G[Сравнить общую стоимость и ставки]

D --> H[Проверить кредитный рейтинг]

H -->|Высокий| G

H -->|Низкий| F

G --> I{Новая ставка и срок уменьшают общую выплату?}

I -->|Да| J[Подать заявку]

I -->|Нет| F

F --> K[Искать другие варианты: IBR, отсрочки]

J --> L[Подписать договор и контролировать закрытие старых займов]Матрица рисков и способы их смягчения

| Риск | Вероятность | Влияние | Смягчение |

|---|---|---|---|

| Потеря федеральных льгот | Средняя | Высокое | Проводить анализ льгот заранее; сохранять федеральные займы при необходимости |

| Рост процентной ставки (при переменной ставке) | Средняя | Среднее/Высокое | Выбирать фиксированную ставку или ограничение по плавающей ставке |

| Скрытые комиссии | Низкая | Среднее | Запрашивать полный график платежей и список комиссий до подписания |

| Отказ из‑за низкого рейтинга | Средняя | Среднее | Улучшить кредит за счёт погашения мелких долгов, исправления ошибок в отчётах |

Практическая методика сравнения предложений (мини‑методология)

- Соберите данные по всем текущим займам: баланс, ставка, срок, дата последнего платежа.

- Для каждого предложения получите: начальную ставку, тип ставки, срок, ежемесячный платёж, общую сумму выплат, комиссии.

- Пересчитайте общую сумму выплат и сравните с текущим сценарием без консолидации.

- Сделайте стресс‑тест: симулируйте увеличение плавающей ставки на 2–3% и посмотрите влияние.

- Оцените нефинансовые факторы: потеря льгот, удобство обслуживания.

Роль‑ориентированные чеклисты

Для выпускника без стабильного дохода

- Проверить программы погашения по доходу.

- Не переходить в частную ссуду, если это лишает права на отсрочку.

- Сохранить гибкость платежей.

Для работающего в публичном секторе

- Подсчитать, как переход повлияет на право на списание долга.

- Если планируете претендовать на погашение в рамках работы, избегайте потери федералльных льгот.

Для человека с хорошим кредитом и стабильным доходом

- Сравните частные предложения: часто дают лучшую ставку.

- Рассмотрите сокращение срока с целью уменьшения общей переплаты.

Шаблон вопросов, которые стоит задать кредитору

- Какая конечная годовая процентная ставка для моего профиля?

- Это фиксированная или переменная ставка? Как часто может изменяться?

- Есть ли комиссии за оформление или досрочное погашение?

- Какие опции отсрочки или временной паузы вы предоставляете?

- Какие документы вы потребуете и сколько времени займёт закрытие старых займов?

Примеры приёмки и тест‑кейсы

Кейс 1: Заявка прошла успешно

- Кредитор подтвердил оплату старых займов; в личном кабинете старые кредиты отмечены как закрытые.

- В системе отображается новый график платежей и подтверждена дата первого платежа.

Кейс 2: Отказ

- Получено объяснение причины отказа: низкий кредитный рейтинг или недостаточный доход.

- Действия: исправить ошибки в кредитном отчёте, собрать дополнительные документы, попробовать второй кредитор.

Короткая шпаргалка (cheat sheet)

- Не меняйте федеральные займы на частные без тщательной проверки льгот.

- Сравнивайте общую сумму выплат, а не только месячный платёж.

- Соберите минимум три предложения через «мягкие» запросы.

- Сохраняйте документы об оплате старых займов после закрытия сделки.

Вывод и рекомендации

Консолидация и рефинансирование — мощные инструменты управления долгом, но они не универсальны. Взвесьте преимущества упрощения и возможного снижения ставки против риска потери федеральных льгот и потенциального увеличения общей переплаты.

Прежде чем подписывать договор:

- Сделайте полные расчёты «до» и «после»;

- Составьте таблицу сравнения предложений;

- Пройдите стресс‑тест на случай роста ставок;

- Убедитесь, что новая сделка закрыла старые займы в системах кредиторов.

Краткое резюме

- Консолидация упрощает управление долгом и может снизить ставку.

- Частный рефинанс обычно предлагает лучшие ставки, но несёт риск потери льгот.

- Всегда сравнивайте общую сумму выплат и проверяйте подробные условия.

Есть вопросы или хотите получить помощь с разбором конкретного предложения? Оставьте комментарий или подготовьте таблицу предложений — мы поможем оценить.

Источник изображений: Singkham via Shutterstock.com, Nattapol Sritongcom via Shutterstock.com, wongwean via Shutterstock.com

Похожие материалы

Несколько аккаунтов Skype: Multi Skype Launcher

Журнал для работы: повысить продуктивность

Персональные звуки уведомлений на Android

Скачивание шоу Hulu для офлайн‑просмотра

Microsoft Start: персонализированная новостная лента