Нулевой бюджет в Excel: шаг за шагом

Оглавление

- Что такое нулевой бюджет

- Быстрый старт с шаблоном

- Форматы шаблонов: список и секции

- Создание нулевого бюджета с нуля в Excel

- Настройка доходов и расходов

- Ввод формул и подитогов

- Подсчёт итогов и оставшихся средств

- Завершение и выравнивание до нуля

- Рекомендованные форматы и стили

- Советы по автоматизации в Excel

- Когда метод не подходит и альтернативы

- Ментальные модели и проверка гипотез

- Мини-методология: цикл план—реальность—коррекция

- Ролевые чеклисты (личный бюджет, фрилансер, малый бизнес)

- Критерии приёмки и тесты/контроль качества

- Часто задаваемые вопросы

- Вывод и краткая сводка

Что такое нулевой бюджет?

Нулевой бюджет — это способ ежемесячного планирования, при котором вы распределяете весь ожидаемый доход по статьям так, чтобы итоговый остаток был равен нулю. Смысл не в том, чтобы тратить каждую копейку бездумно, а в том, чтобы дать каждой сумме конкретное назначение: накопления, расходы, долг, перевод на счёт и т.д.

Однострочное определение: нулевой бюджет — это бюджет, в котором сумма запланированных статей равна сумме доходов (остаток = 0).

Важно: если в конце месяца остаются свободные деньги, не оставляйте их «на потом» — назначьте им роль (накопления, погашение долга, фонд ремонта и т.д.).

Быстрый старт с шаблоном

Если вы только пробуете метод, начните с готового шаблона: он уже содержит категории и формулы. Ниже — обзор двух популярных бесплатных вариантов и пояснения, какие преимущества у каждого.

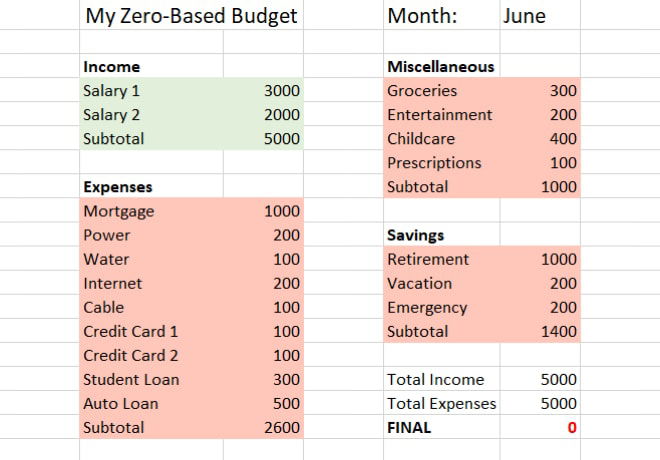

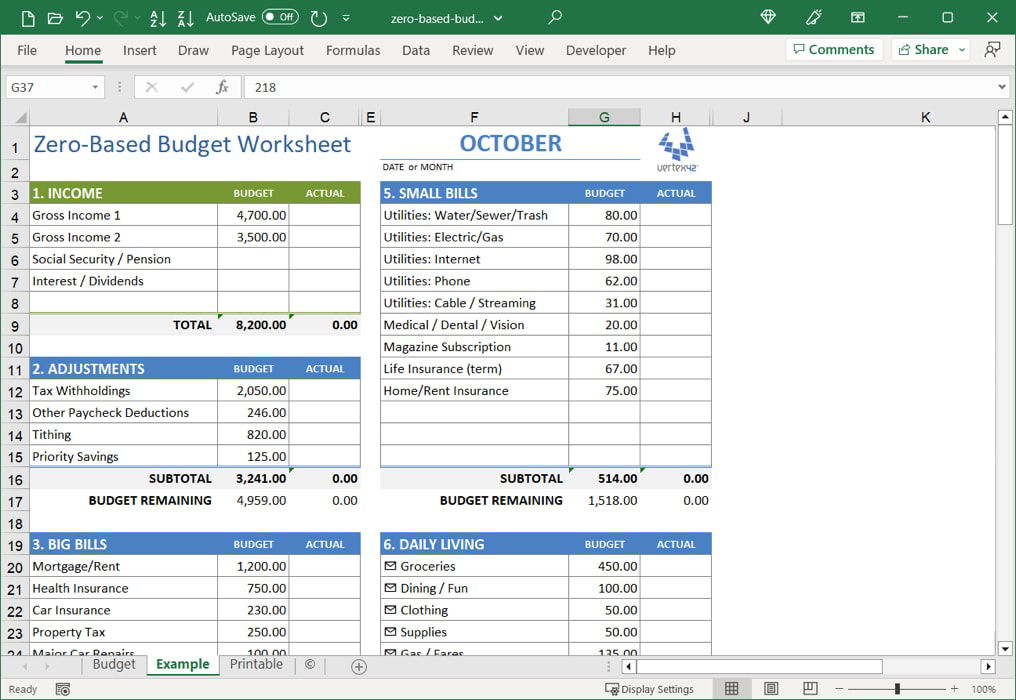

Шаблон в формате списка (Smartsheet)

Этот подход даёт простую линейную структуру: отдельные блоки для доходов, фиксированных расходов, долгов и переменных статей. Вы вводите плановые значения в колонку «Budget», потом по факту — в «Actual».

Преимущества:

- Прозрачность: видны все строки подряд.

- Удобно для быстрых правок и для людей, которые любят список.

Внизу обычно есть итог и поле «Remaining» — где видно, сколько осталось раздать.

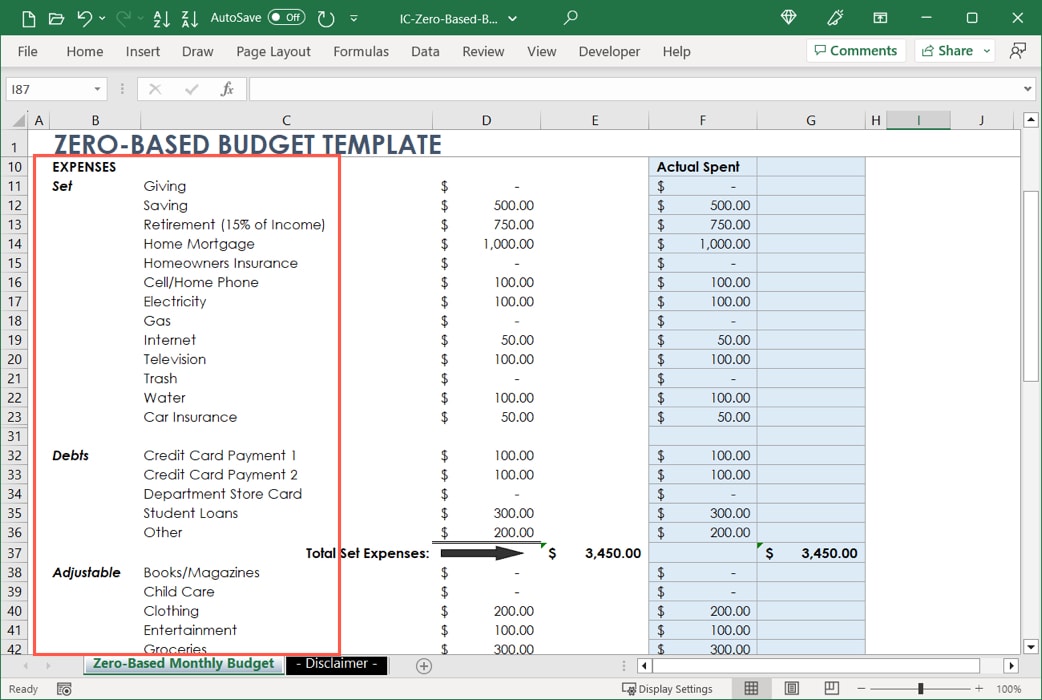

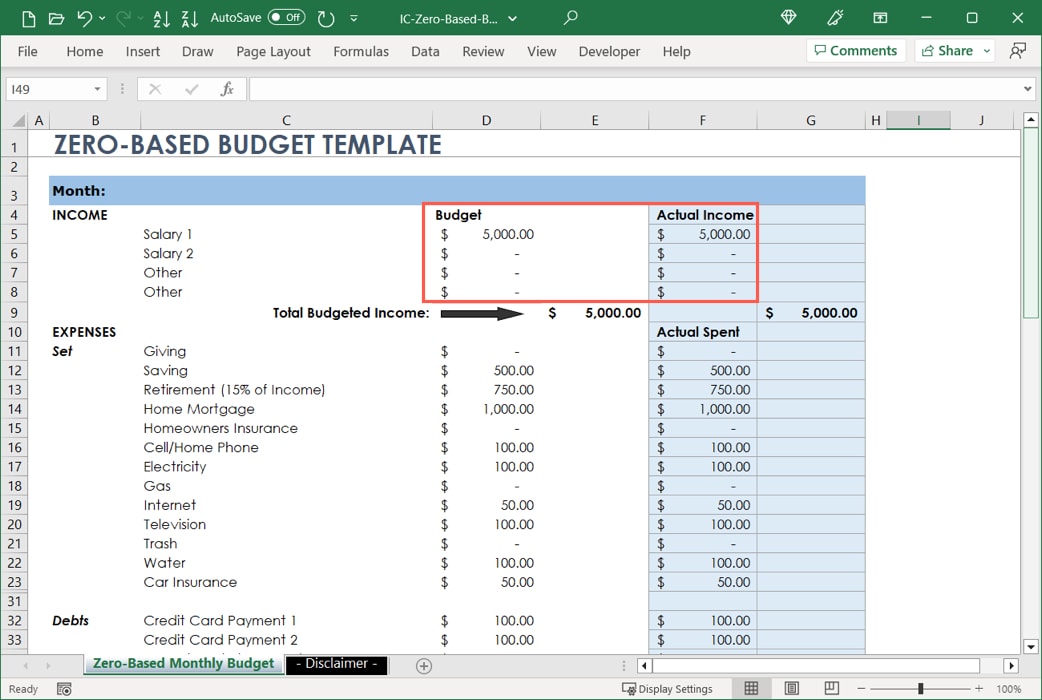

Шаблон в разметке по секциям (Vertex42)

Этот шаблон даёт более структурированный вид: цветные блоки для доходов и разных типов расходов, вкладки с примерами и печатной версией. Плюс — колонка разницы между планом и фактом.

Этот формат удобен, если вы хотите разбивать расходы на группы: большие счета, мелкие платежи, переменные траты и сбережения.

Создание нулевого бюджета с нуля в Excel

Если ни один шаблон не подходит под вашу ситуацию, создайте свой лист. Ниже пошаговая инструкция с примерами формул и приёмами для контроля.

Настройка доходов и расходов

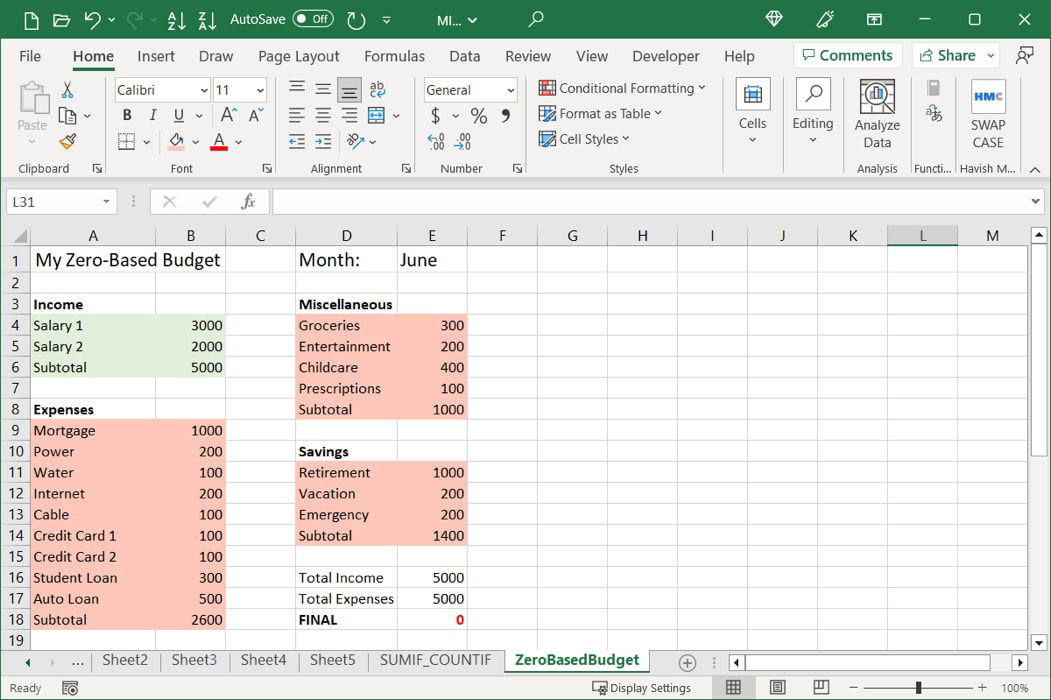

- Вверху листа добавьте название бюджета и месяц. Можно создать ячейки для имени пользователя и версии (полезно, если делаете копирование на каждый месяц).

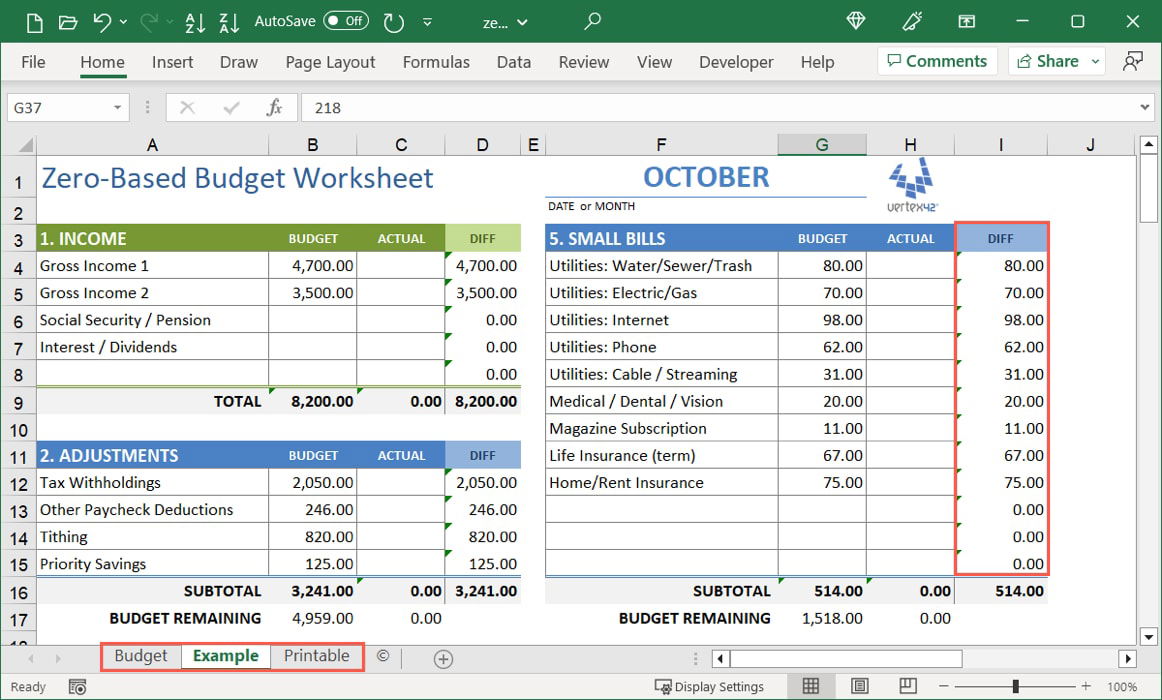

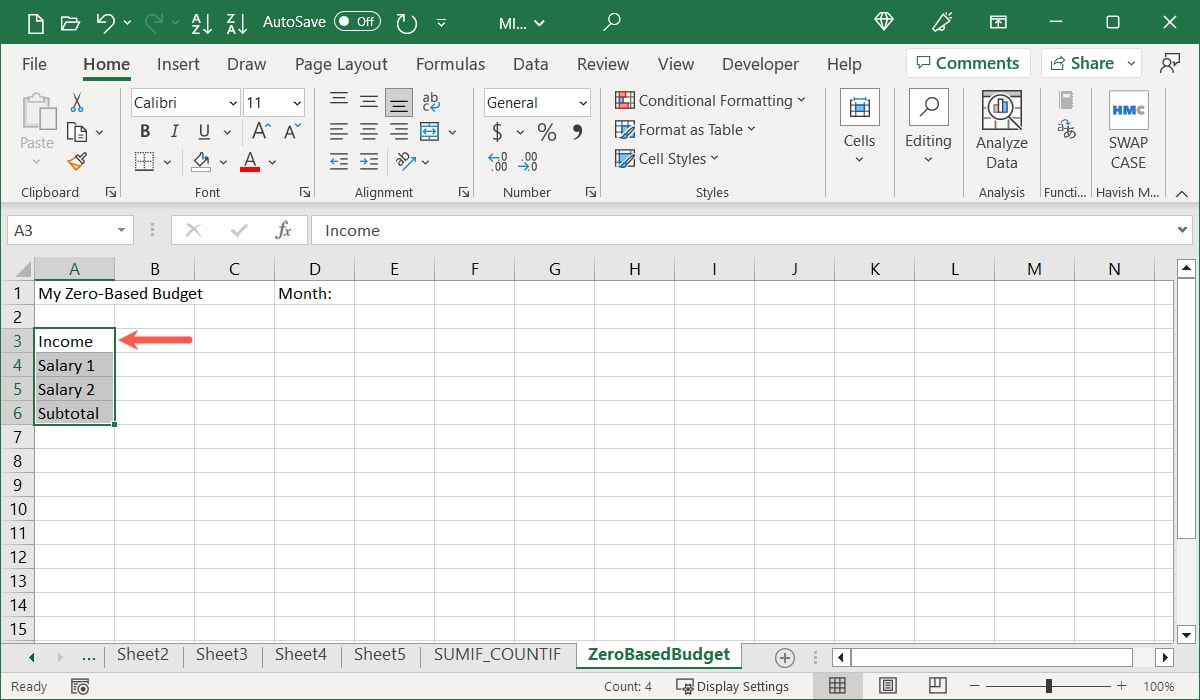

- Создайте блок «Доходы». Введите источники доходов на отдельных строках — зарплата, фриланс, пассивный доход. Добавьте подитог «Subtotal Income».

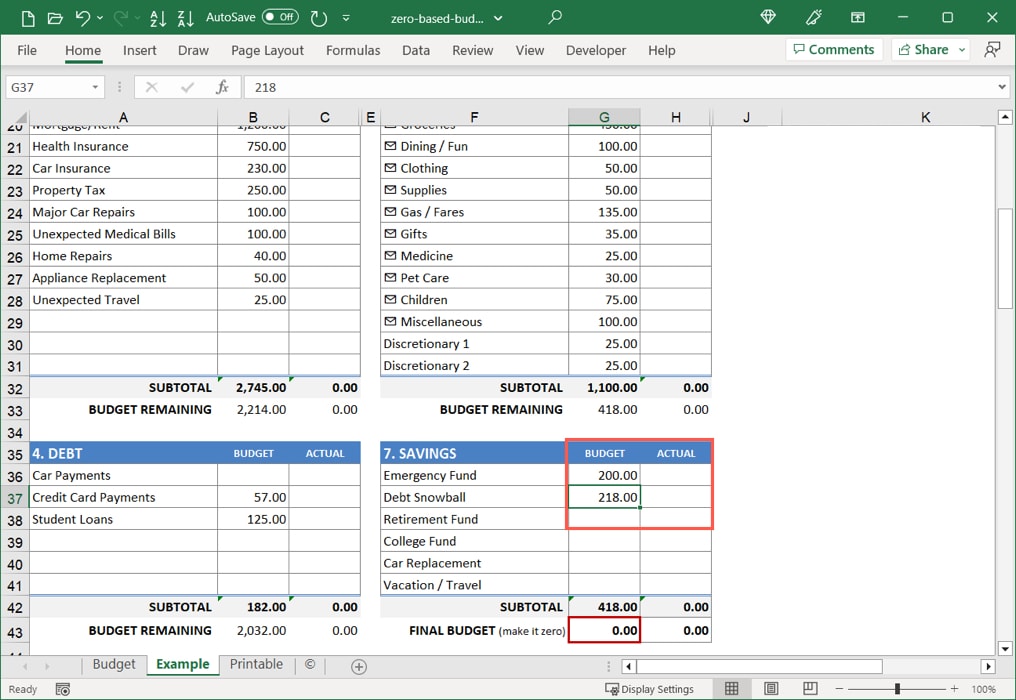

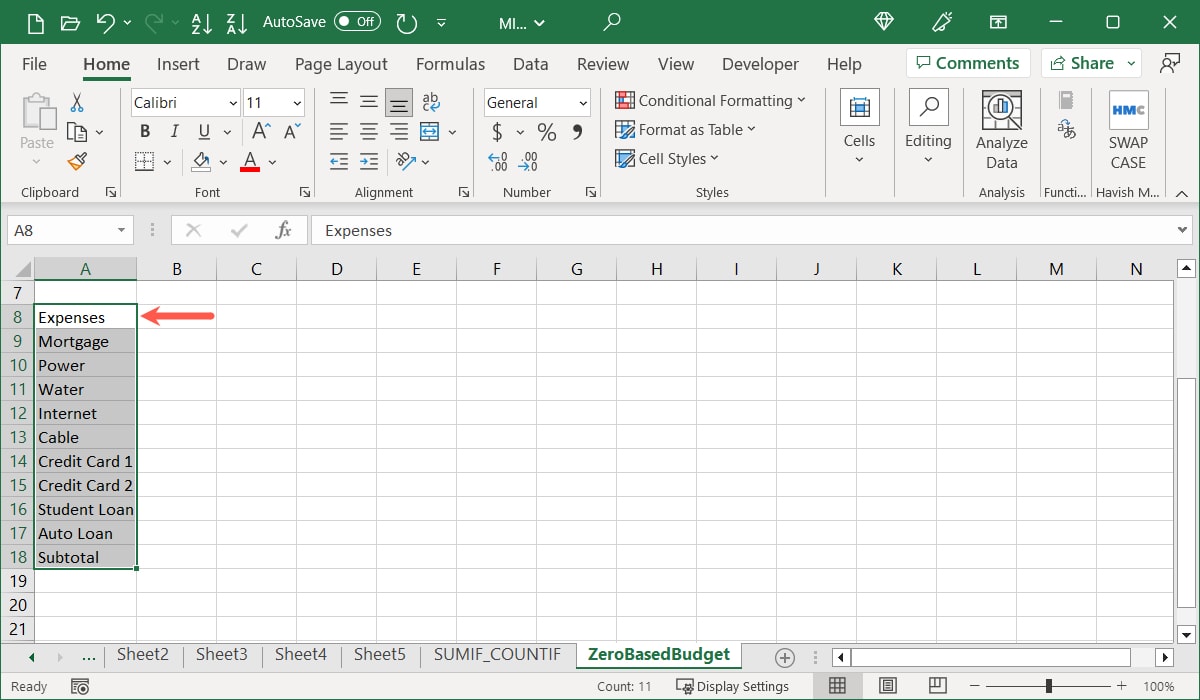

- Создайте блок «Расходы». Разбейте его по типам: фиксированные счета (аренда, ипотека), кредиты и обязательные платежи, затем переменные расходы (продукты, транспорт, развлечения). Добавьте подитоги для каждой группы.

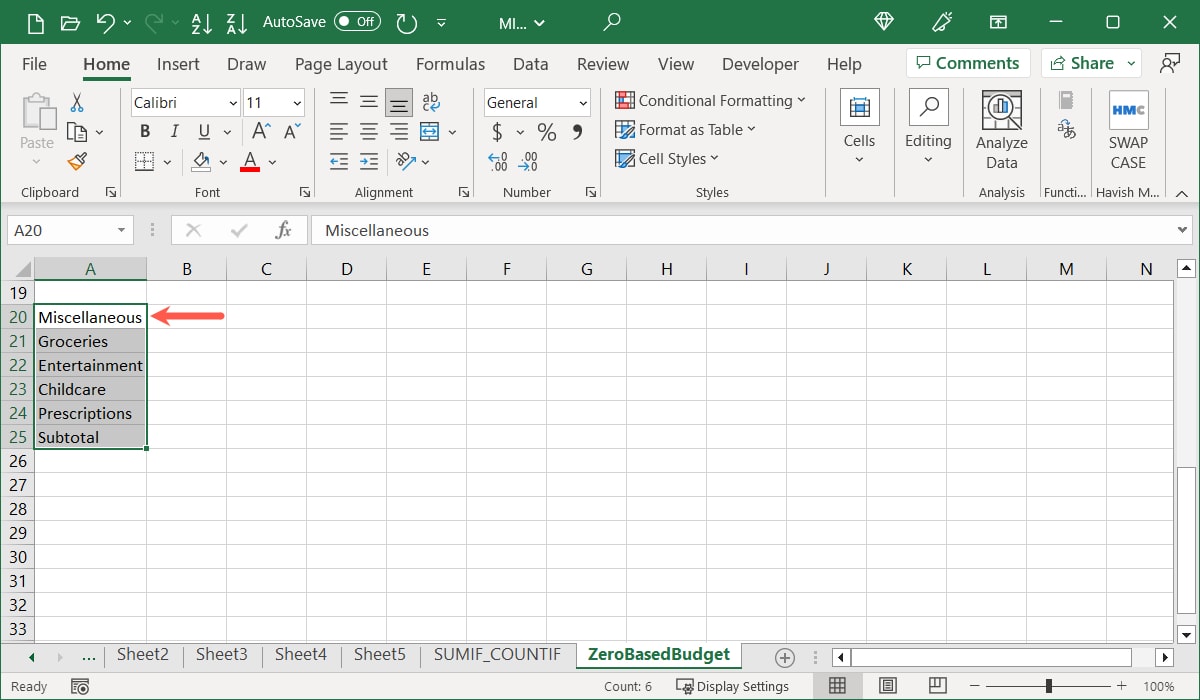

- Добавьте блок «Переменные/Разовые» для статей, которые менются каждый месяц: продукты, развлечения, одежда.

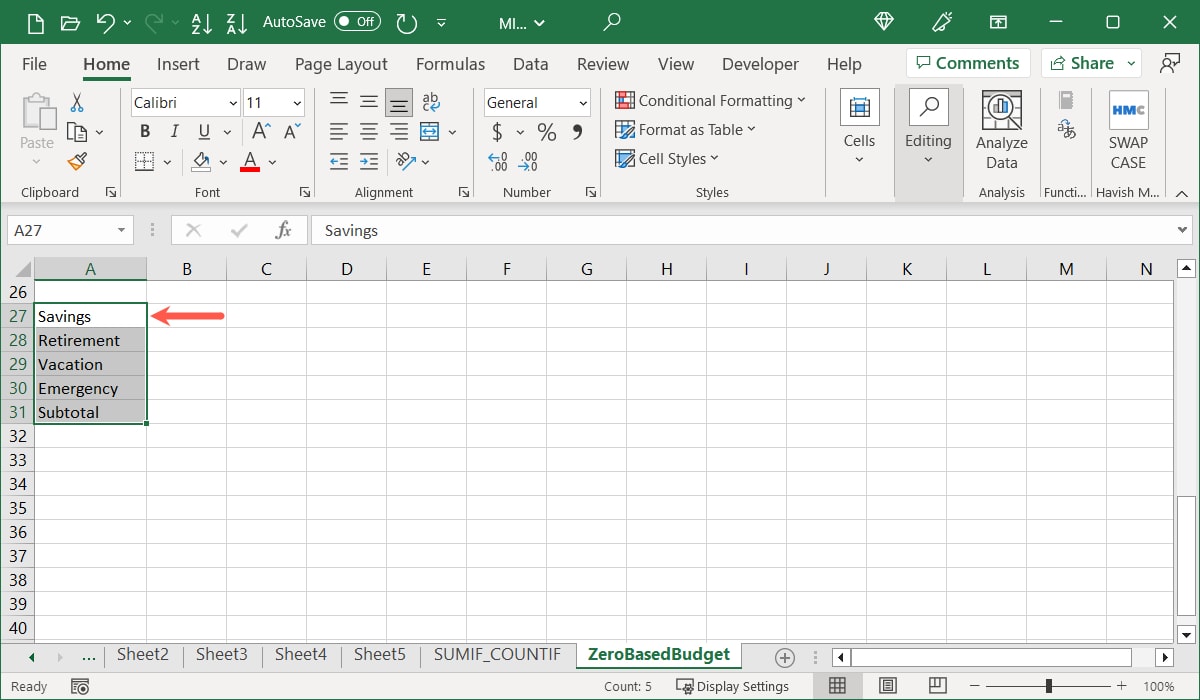

- Включите раздел «Сбережения/Погашение» для переводов на накопительный счёт, пенсионные взносы, фонд на отпуск.

Ввод формул и подитогов

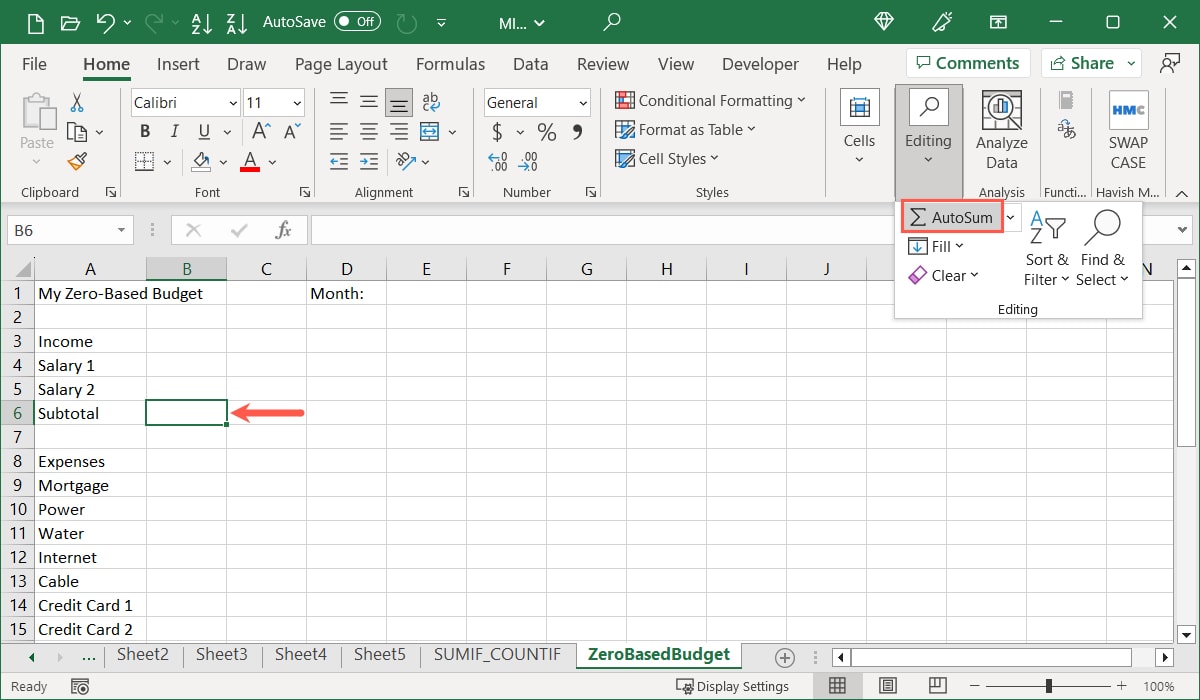

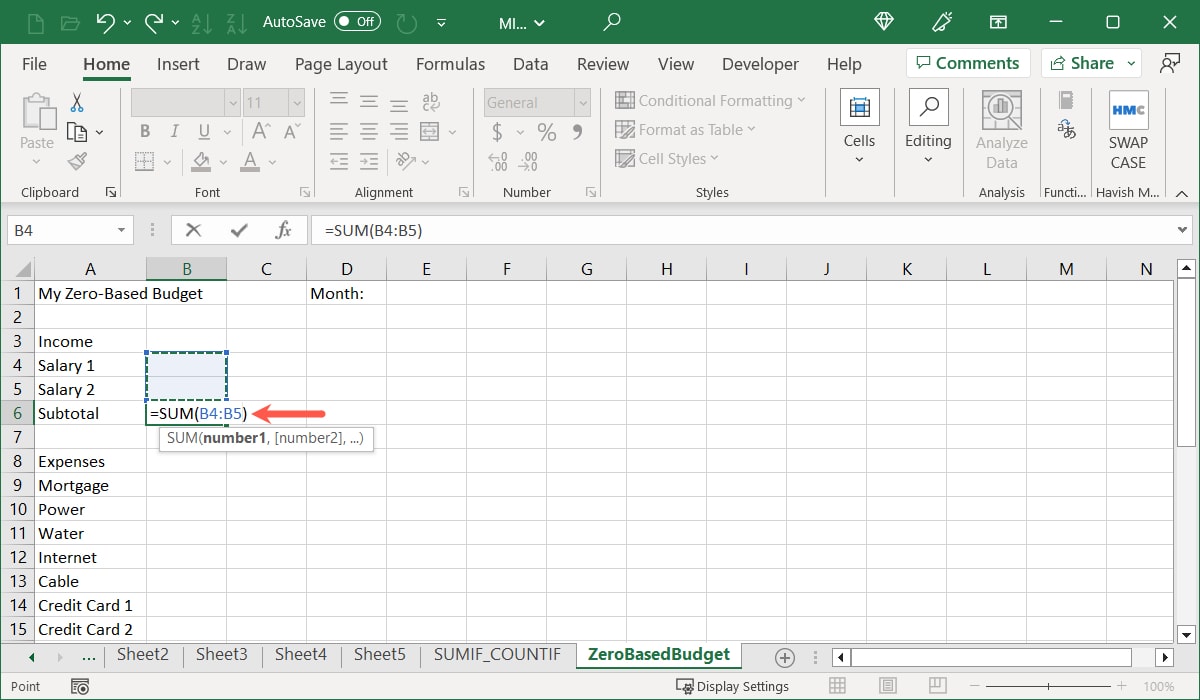

Для подитогов используйте простую функцию SUM. Вставляйте формулу через AutoSum или вручную.

- Выберите ячейку рядом с меткой «Subtotal» и нажмите AutoSum или введите формулу: =SUM(B4:B5).

- Убедитесь, что диапазон указан верно и не включает заголовки или итоговую строку.

- Сделайте то же для всех подитогов.

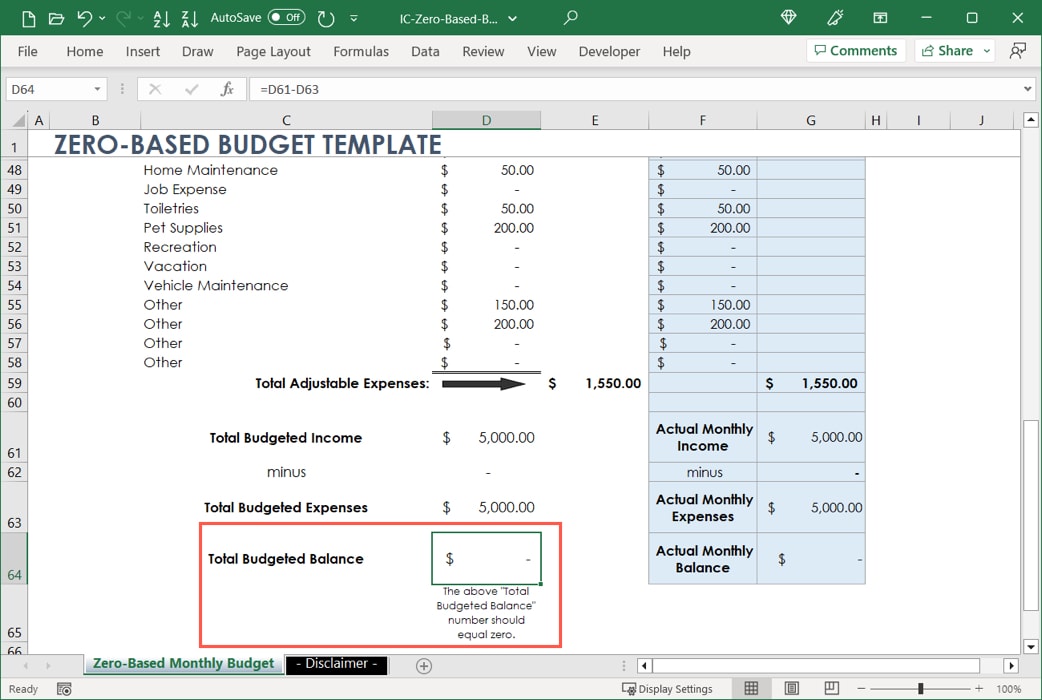

Подсчёт итогов и оставшихся средств

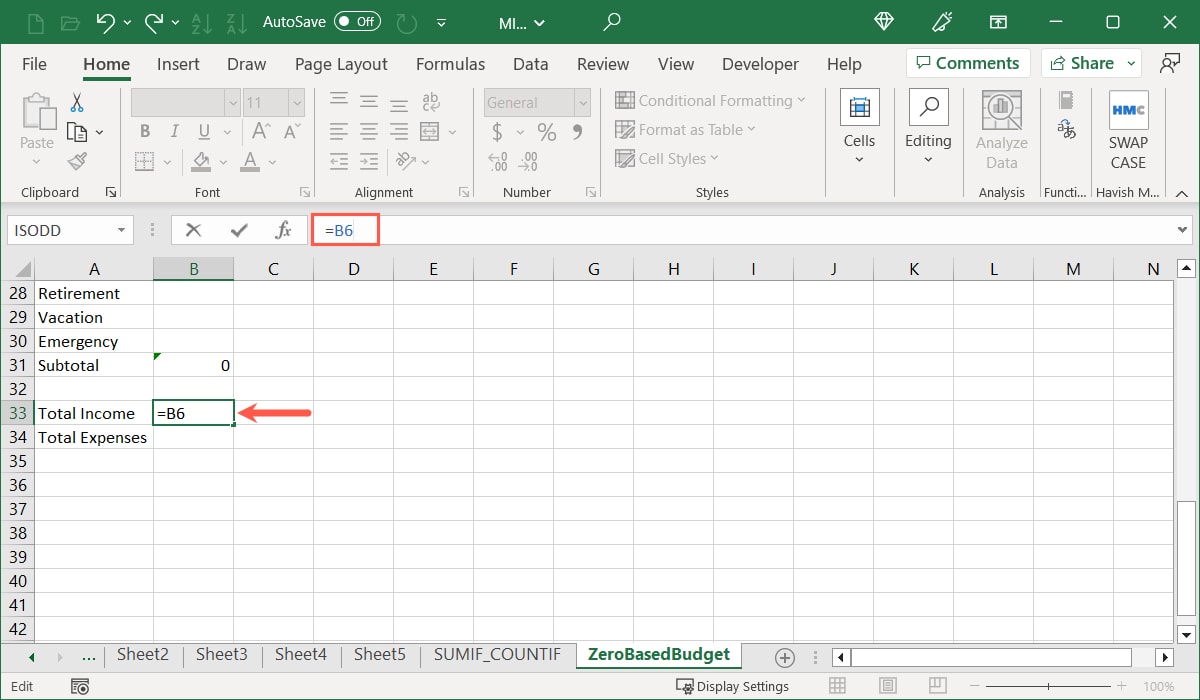

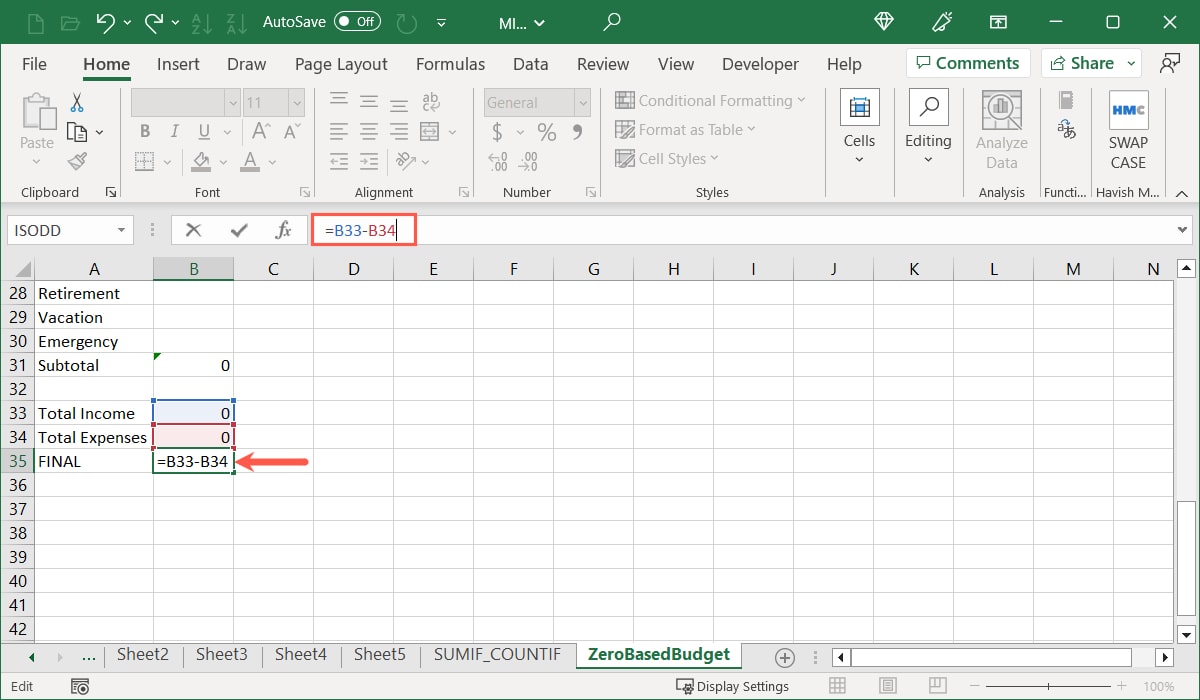

- Добавьте ячейку «Total Income», в которой будет ссылка на ячейку с подитогом доходов: =B6 (пример).

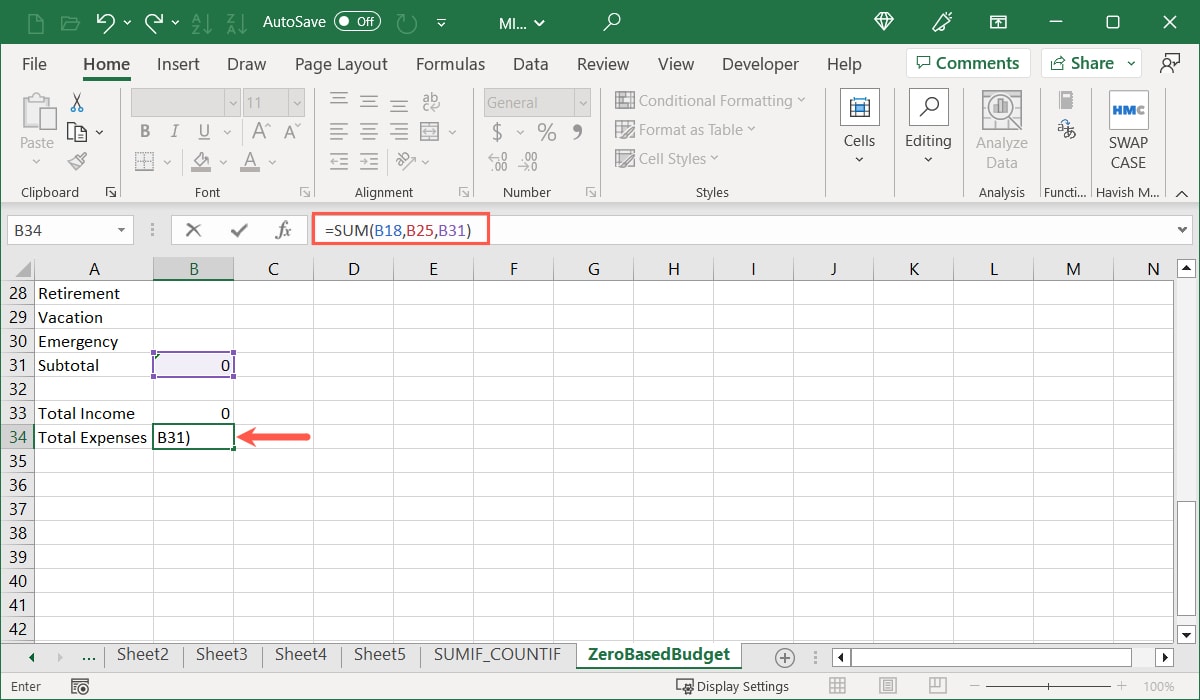

- Создайте ячейку «Total Expenses» и сложите подитоги расходов: =SUM(B18,B25,B31) — используйте свои адреса.

=SUM(B18,B25,B31)

- Добавьте ячейку «Remaining» или «Final Balance»: =Total Income - Total Expenses.

=B33-B34

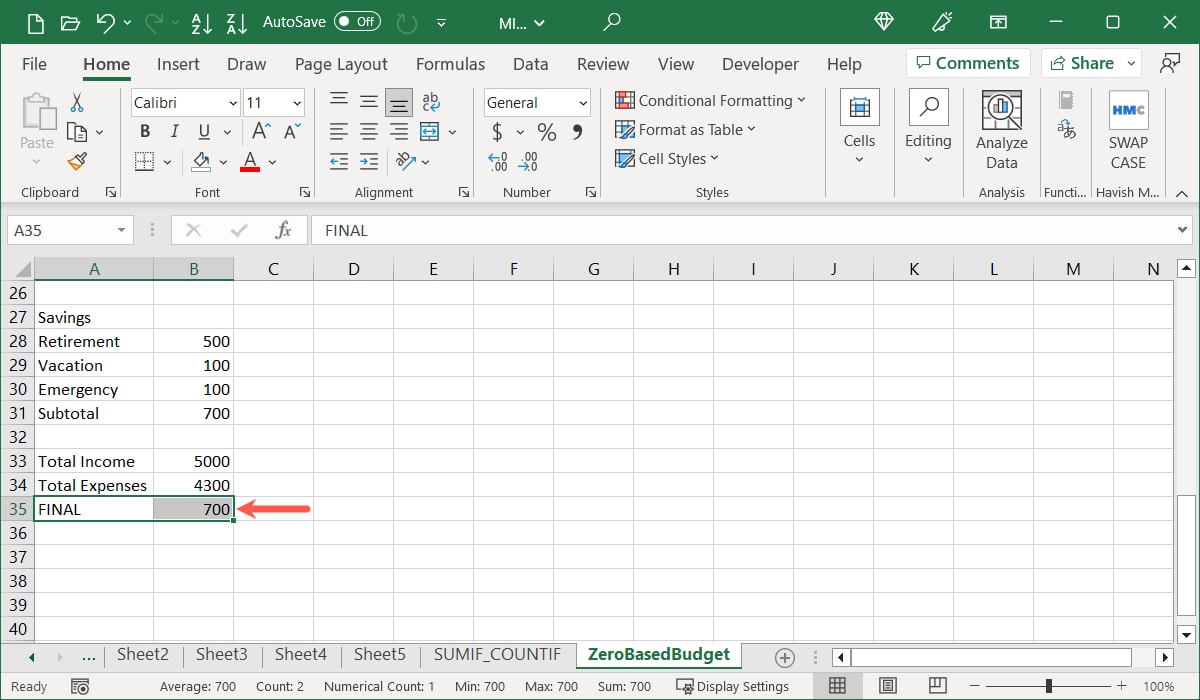

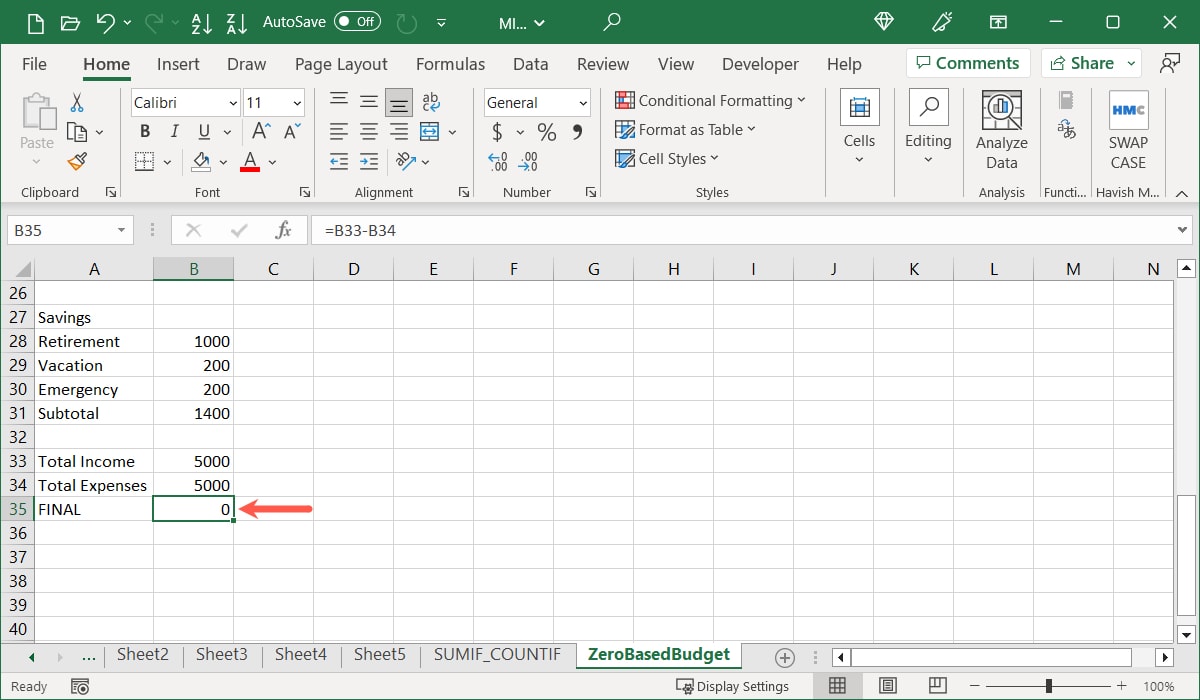

Завершение и выравнивание до нуля

Ваша цель — сделать так, чтобы значение в ячейке «Remaining» было равным нулю. Если итог положительный — распределите остаток по назначению (накопления, досрочное погашение долга и т.д.). Если итог отрицательный — уменьшите переменные расходы или пересмотрите фиксированные платежи.

Рекомендованные форматы и стили

- Используйте одну колонку план/бюджет и опционально вторую — факт. Это поможет сравнивать.

- Выделяйте подитоги жирным и используйте границы для итогов.

- Оборачивайте важные формулы в именованные диапазоны (Named Ranges) для удобной отладки.

Советы по автоматизации в Excel

Ниже — приёмы, которые ускоряют работу и повышают надёжность расчётов.

- Таблицы Excel (Insert > Table). Преимущество: при добавлении строк диапазоны SUM автоматически расширяются.

- Именованные диапазоны для TotalIncome, TotalExpenses — формулы становятся понятнее: =TotalIncome-TotalExpenses.

- Data validation — ограничьте ввод, например, не допускайте отрицательных значений в ячейках бюджета.

- Conditional formatting — подсвечивайте итог, если Remaining <> 0 (красный), если =0 (зелёный).

- Используйте формулы SUMIFS, чтобы подсчитывать расходы по категориям из отдельной таблицы транзакций.

- Добавьте вкладку «Транзакции» и сводную таблицу (PivotTable) для анализа фактических трат по категориям и месяцам.

- Макросы или Power Query подходят, если у вас много банковских выписок и надо регулярно импортировать транзакции.

Пример простого имени диапазона: выделить ячейки с доходами, назвать диапазон IncomeSources, затем в ячейке TotalIncome ввести: =SUM(IncomeSources).

Когда метод не подходит и альтернативы

Нулевой бюджет эффективен для тех, кто готов планировать и регулярно корректировать распределение средств. Но бывают случаи, когда он не лучший выбор:

- Нерегулярный доход с большой волатильностью (например, сезонные продажи). В этом случае полезнее делать буферный фонд или использовать «среднемесячный доход» за 3–6 месяцев.

- Экстренные крупные расходы (ремонт, медицинские счета) лучше покрывать через отдельный резервный фонд, а не перераспределять текущие бюджеты каждый месяц.

- Людям, которым сложно детализировать расходы, может подойти правило 50/30/20 или конверты (cash envelopes).

Альтернативы и гибриды:

- Правило 50/30/20: 50% — нужды, 30% — желания, 20% — сбережения/долги.

- Бюджет конвертами: физическое разделение наличных по категориям.

- Проактивный план (rolling forecast): планируйте не только текущий месяц, но и следующие 3 месяца, чтобы сглаживать вариации.

Ментальные модели и эвристики

- «Каждой сумме — имя» — назначьте каждой части дохода конкретную роль: это помогает снизить импульсивные траты.

- «Фонд первого взноса» — при планировании крупной покупки разделите сумму на месяцы и добавьте в бюджет регулярный перевод в сберсчёт.

- «Правило 30 дней» — крупную импульсивную покупку отложите на 30 дней; часто желание пройдёт.

Мини-методология: цикл план — исполнение — ревизия

- План: составьте нулевой бюджет в начале месяца.

- Исполнение: вносите фактические траты в колонку Actual (или импортируйте выписки).

- Анализ: в конце месяца сравните Budget vs Actual, посчитайте отклонения.

- Коррекция: перенесите выводы в следующий месяц — уменьшите статьи, где траты постоянны выше плана, или увеличьте реальные потребности.

Этот цикл помогает превратить планирование в навык.

Ролевые чеклисты

Ниже — краткие чеклисты для трёх ролей: частный пользователь, фрилансер и менеджер малого бизнеса.

Чеклист для личного бюджета:

- Собрать все источники дохода за месяц.

- Перечислить фиксированные счета (аренда, кредиты, коммуналка).

- Задать переменные статьи и лимиты (еда, досуг).

- Назначить накопления и фонды (аварийный, отпуск).

- Убедиться, что Remaining = 0.

- Настроить предупреждение Conditional Formatting на отрицательный остаток.

Чеклист для фрилансера:

- Создать раздел «Налоговые отчисления» и заранее резервировать процент от дохода.

- Создать раздел «Резервы для непредвиденных простоя».

- Разбить доходы по проектам и клиентам.

- Использовать PivotTable для анализа доходов по месяцам.

Чеклист для малого бизнеса:

- Отдельный лист для постоянных затрат (аренда, зарплаты, кредиты).

- Раздел капитальных затрат и амортизации.

- Подсчитывать маржинальность и резервировать средства под налоги и выплаты.

- Интегрировать банковские выписки через Power Query.

Критерии приёмки и тесты/контроль качества

Критерии приёмки шаблона нулевого бюджета:

- Формулы подитогов корректно охватывают строки с расходами и доходами.

- Именованные диапазоны определены и используются в итоговых формулах.

- Conditional Formatting подсвечивает незакрытый остаток (цвета понятны и контрастны).

- При вводе фактических данных визуально видно отклонения (столбец Difference или диаграмма).

Тестовые сценарии:

- Ввод отрицательного числа в статью расходов — проверка Data Validation.

- Добавление новой строки в блок расходов — проверка, что SUM автоматически обновляет итог (при использовании Table).

- Импорт CSV с транзакциями — проверка корректного распределения по категориям (через VLOOKUP/SUMIFS).

Критерии корректности итоговой логики:

- TotalIncome = сумма всех источников дохода.

- TotalExpenses = сумма всех подитогов расходов и сбережений.

- FinalBalance = TotalIncome - TotalExpenses, и FinalBalance = 0 после распределения.

Примеры формул и сниппеты (cheat sheet)

- Сумма нескольких ячеек: =SUM(B10:B15)

- Сумма нескольких подитогов: =SUM(B18,B25,B31)

- Округление до целых рублей: =ROUND(B33-B34,0)

- Если остаток отрицательный — показать предупреждение: =IF(B35<0,”Дефицит”,”OK”)

- Named range (создать через Формулы → Определить имя): TotalIncome = SUM(IncomeSources)

Визуальная логика: диаграммы и отчёты

- Используйте столбчатую диаграмму для сравнения Budget vs Actual по категориям.

- Постройте круговую диаграмму для распределения расходов по группам.

- Для трендов используйте линейный график TotalExpenses и TotalIncome по месяцам.

Decision tree: стоит ли использовать нулевой бюджет?

flowchart TD

A[Есть стабильный доход?] -->|Да| B{Готов планировать ежемесячно?}

A -->|Нет| C[Рассмотрите буферный фонд или средний доход]

B -->|Да| D[Нулевой бюджет — подходящий]

B -->|Нет| E[Попробуйте правило 50/30/20 или конверты]

D --> F[Использовать шаблон или сделать свой лист]Когда метод терпит неудачу — примеры и контрпример

Контрпример: у Иванова нерегулярный месячный доход и крупные сезонные заказы. Если он каждый месяц строго выравнивает бюджет до нуля, это создаст лишнее напряжение в месяцы с низким доходом. Более подходящее решение — вычислять средний доход по 3–6 месяцам и использовать проактивный резерв.

Контрпример для бизнеса: если у компании разовые инвестиции и изменения в обороте, нулевой бюджет без разделения капитальных и операционных расходов может исказить картину и помешать стратегическому планированию.

Совместимость и миграция

- Если у вас есть Google Sheets, большинство формул и логики легко перенесутся (SUM, SUMIFS, IF работают идентично).

- Для бухгалтерских систем экспортируйте данные в CSV и импортируйте транзакции в ваш лист (Power Query ускорит процесс).

- Версии Excel: инструкции применимы к Excel 2016 и новее; некоторые возможности (Power Query, шаблоны) зависят от версии Office 365.

Безопасность и конфиденциальность данных

- Храните файл с личными финансовыми данными в защищённой папке и включите шифрование, если это возможно.

- Не отправляйте рабочие копии с полными банковскими реквизитами по незашифрованной почте.

- При импорте выписок проверьте удаление лишних идентификаторов клиентов.

Часто задаваемые вопросы

Кто ввёл концепцию нулевого бюджета?

Метод разработал Питер Пирр (Peter Pyhrr) в 1970-х годах как инструмент управления в компаниях — чтобы выделять ресурсы на основании текущих нужд, а не прошлого расхода.

Как применить правило 50/30/20 в нулевом бюджете?

Можно задать три секции: 50% на нужды, 30% на желания и 20% на сбережения/долги. После расчёта дохода распределите суммы по статьям в этих секциях так, чтобы итог был равен нулю.

Что делать, если итоговый остаток меньше нуля?

Если итог отрицательный, нужно уменьшить расходы. Начните с переменных затрат: развлечения, питание вне дома, покупки одежды. Если дефицит большой, пересмотрите фиксированные траты или найдите дополнительные источники дохода.

Вывод

Нулевой бюджет — практичный инструмент для управления финансами: он повышает осознанность, снижает спонтанные траты и помогает направлять излишки в полезные фонды. Метод подходит как для личных финансов, так и для бизнеса, но требует дисциплины и регулярного пересмотра.

Важно: выбирайте структуру (список или секции) и автоматизируйте рутинные операции в Excel — это сохранит время и уменьшит вероятность ошибок.

Автор всех скриншотов: Sandy Writtenhouse.

Похожие материалы

RDP: полный гид по настройке и безопасности

Android как клавиатура и трекпад для Windows

Советы и приёмы для работы с PDF

Calibration в Lightroom Classic: как и когда использовать

Отключить Siri Suggestions на iPhone