Как составить личный бюджет в Excel

Быстрый план статьи

- Структура бюджета: доходы, потребности, желания и сбережения

- Ввод данных и формулы для сумм и сбережений

- Улучшение читаемости: границы, условное форматирование, диаграммы

- Цели сбережений и расчёт дефицита/профицита

- Альтернативы, распространённые ошибки и когда метод не работает

- Практические чеклисты для разных ролей и методика месячного закрытия

1. Подготовка и сбор данных

Прежде чем открывать Excel, соберите все финансовые документы: выписки по счёту, квитанции, зарплатные ведомости, налоговые формы и подписки. Чем полнее данные, тем точнее бюджет.

Короткое определение: “needs” — расходы, без которых невозможно жить или выполнять работу (жильё, питание, коммунальные платежи). “Wants” — необязательные траты (развлечения, поездки, хобби).

Важно: ведите учёт в одной книге Excel (одна вкладка — годовой бюджет) или в отдельной папке, если предпочитаете по проектам/семьям.

2. Структура таблицы: строки, столбцы и заголовки

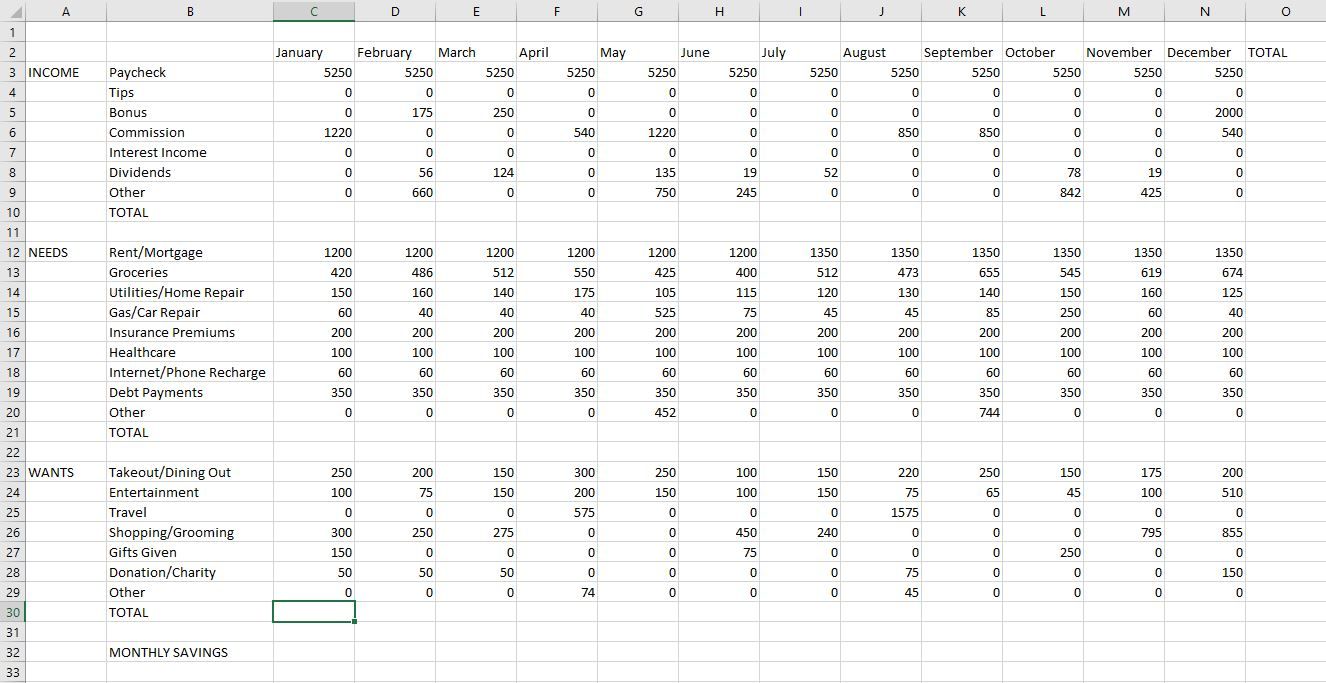

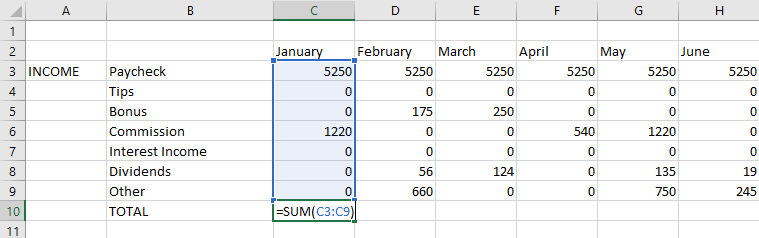

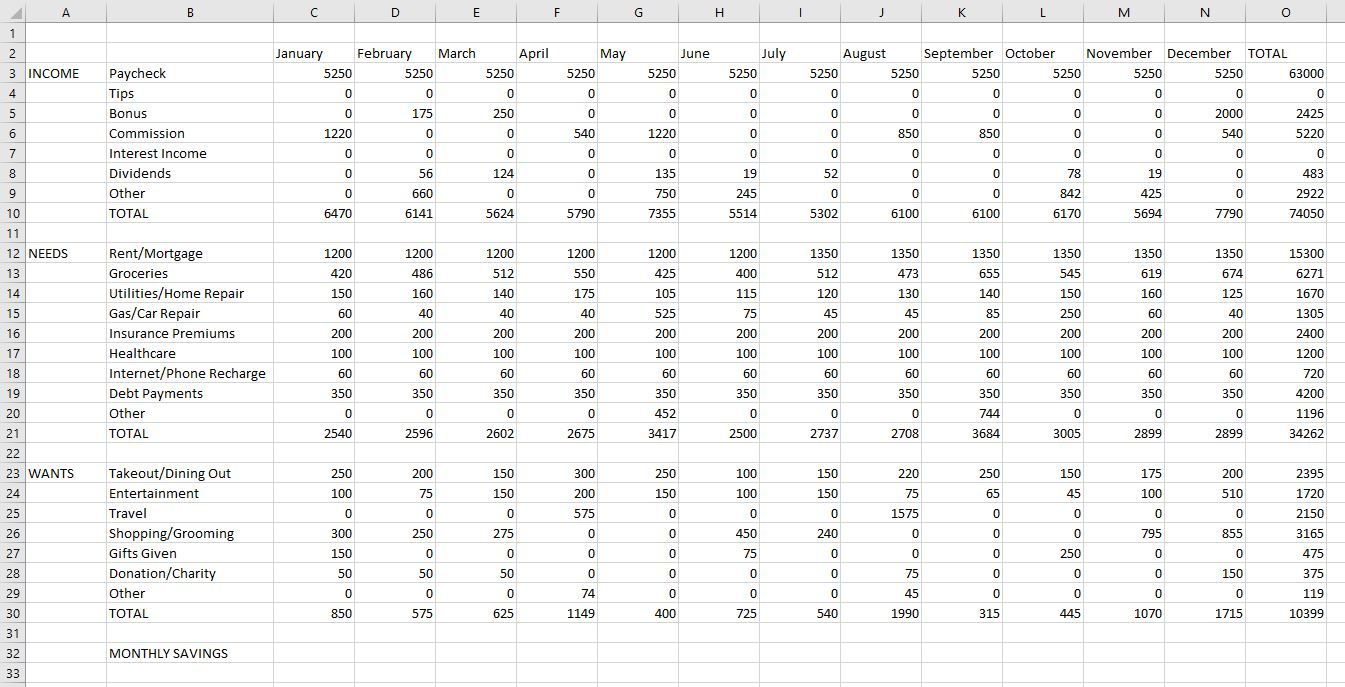

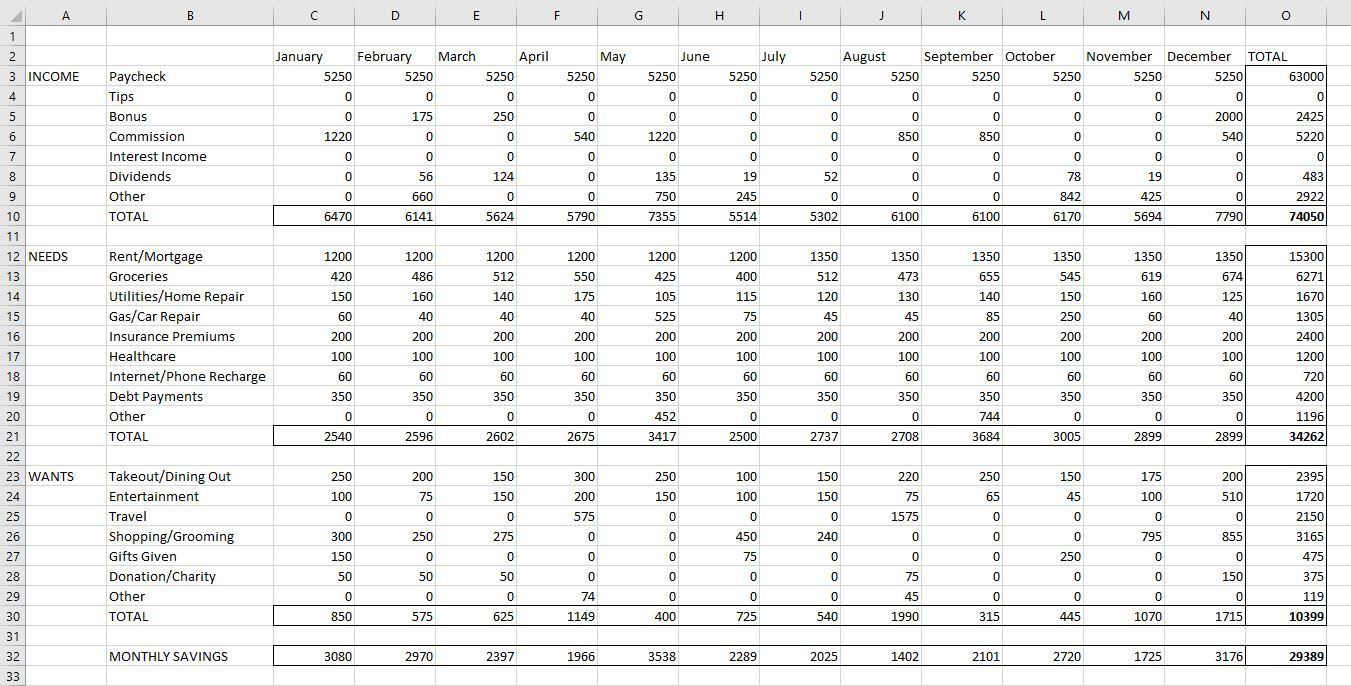

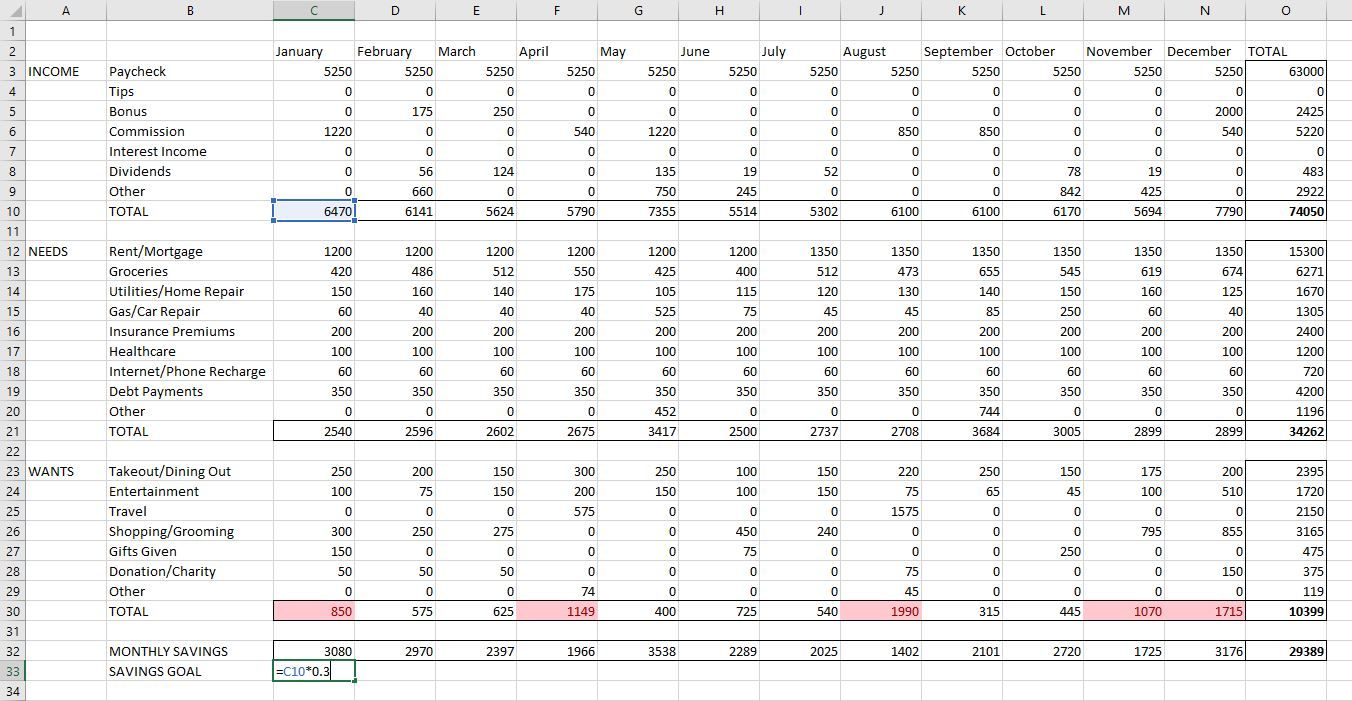

Откройте новую книгу и вставьте в строку с C2 по N2 названия месяцев на русском языке: Январь, Февраль, Март … Декабрь. В O2 поставьте “ИТОГО” для годовой суммы.

В ячейке A3 напишите “ДОХОДЫ”. В столбце B (B3 и ниже) перечислите источники дохода: зарплата, бонусы, проценты, подарки, Другие. Внизу списка добавьте строку “ИТОГО”.

Ниже раздела доходов создайте блок “ПОТРЕБНОЕ” (NEEDS) и перечислите обязательные категории: аренда/ипотека, продукты, коммунальные услуги, транспорт, страховки и т.д. В конце — “ИТОГО”.

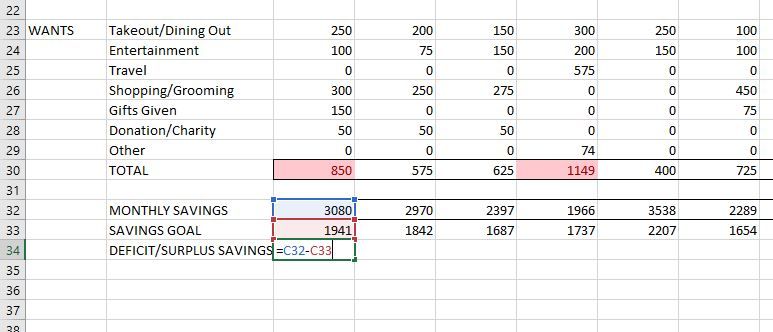

Далее блок “ЖЕЛАНИЯ” (WANTS): путешествия, шопинг, развлечения, подписки и т.д. Включите “Другие” и “ИТОГО”.

Ниже всех трёх блоков в столбце B добавьте строки “ЕЖЕМЕСЯЧНЫЕ СБЕРЕЖЕНИЯ”, “ЦЕЛЬ СБЕРЕЖЕНИЙ” и “ДЕФИЦИТ/ПРОФИЦИТ СБЕРЕЖЕНИЙ”.

Совет: используйте градацию цветов для блоков (светло-зелёный для доходов, нейтральный для потребностей, светло-синий для желаний), но не переборщите — цвета должны помогать, а не отвлекать.

3. Ввод значений и расчёты

Заполните значения по месяцам, опираясь на собранные документы. Категории можно добавлять и удалять в процессе.

Основные формулы

- Сложение диапазона:

=SUM(range)Пример: чтобы посчитать суммарный доход в январе, введите в C10 (если Ваша итоговая строка доходов в 10-й строке) формулу:

=SUM(C3:C9)- Годовая сумма для категории (например, продукты в строке 13):

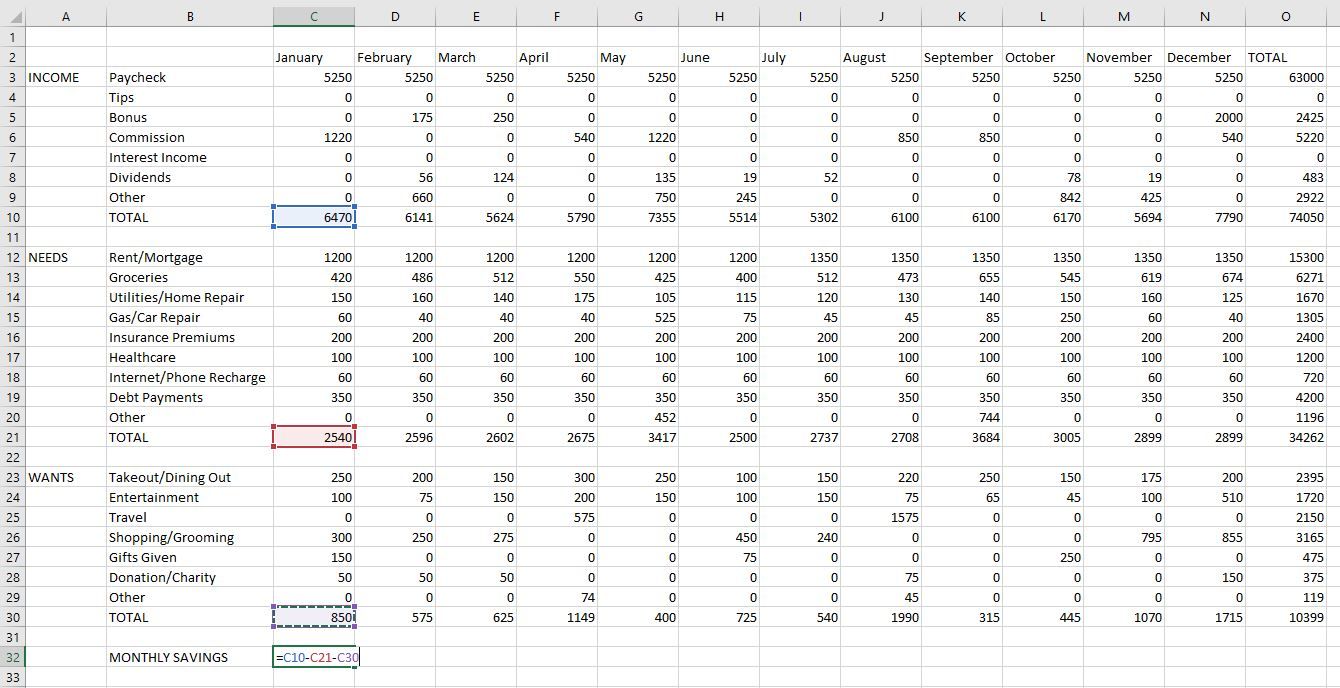

=SUM(C13:N13)- Ежемесячные сбережения (если итог доходов в C10, итог потребностей в C21, итог желаний в C31):

=C10-C21-C31Оригинальные примеры рисунков отражают, как это выглядит в Excel:

Техника: используйте автозаполнение (перетяните правый-нижний угол клетки) для копирования формул по строке/столбцу и относительные/абсолютные ссылки ($) там, где нужно зафиксировать строки или столбцы.

4. Сделайте бюджет наглядным и понятным

Цель — иметь моментальное визуальное представление: превышение бюджета, тренды, структура расходов.

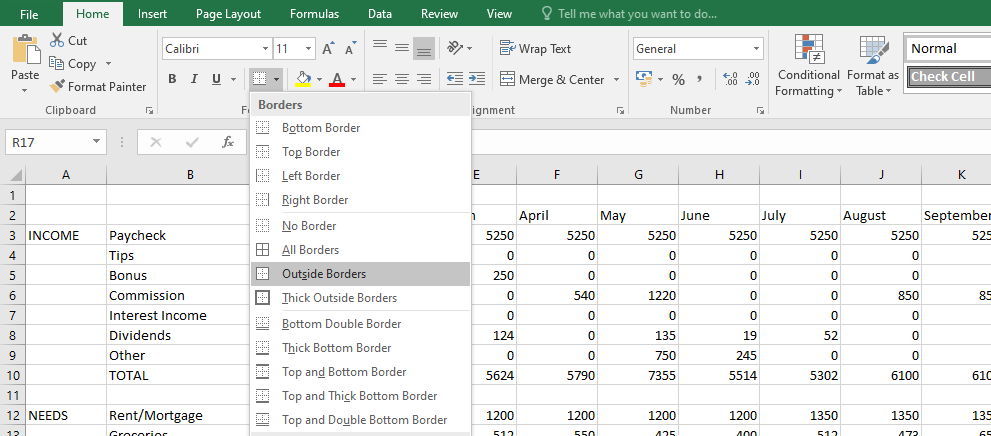

i. Границы и оформление ячеек

Выделите строки и столбцы с итогами и примените Outline Borders в разделе “Шрифт” вкладки “Главная”. Это помогает глазу, когда таблица большая.

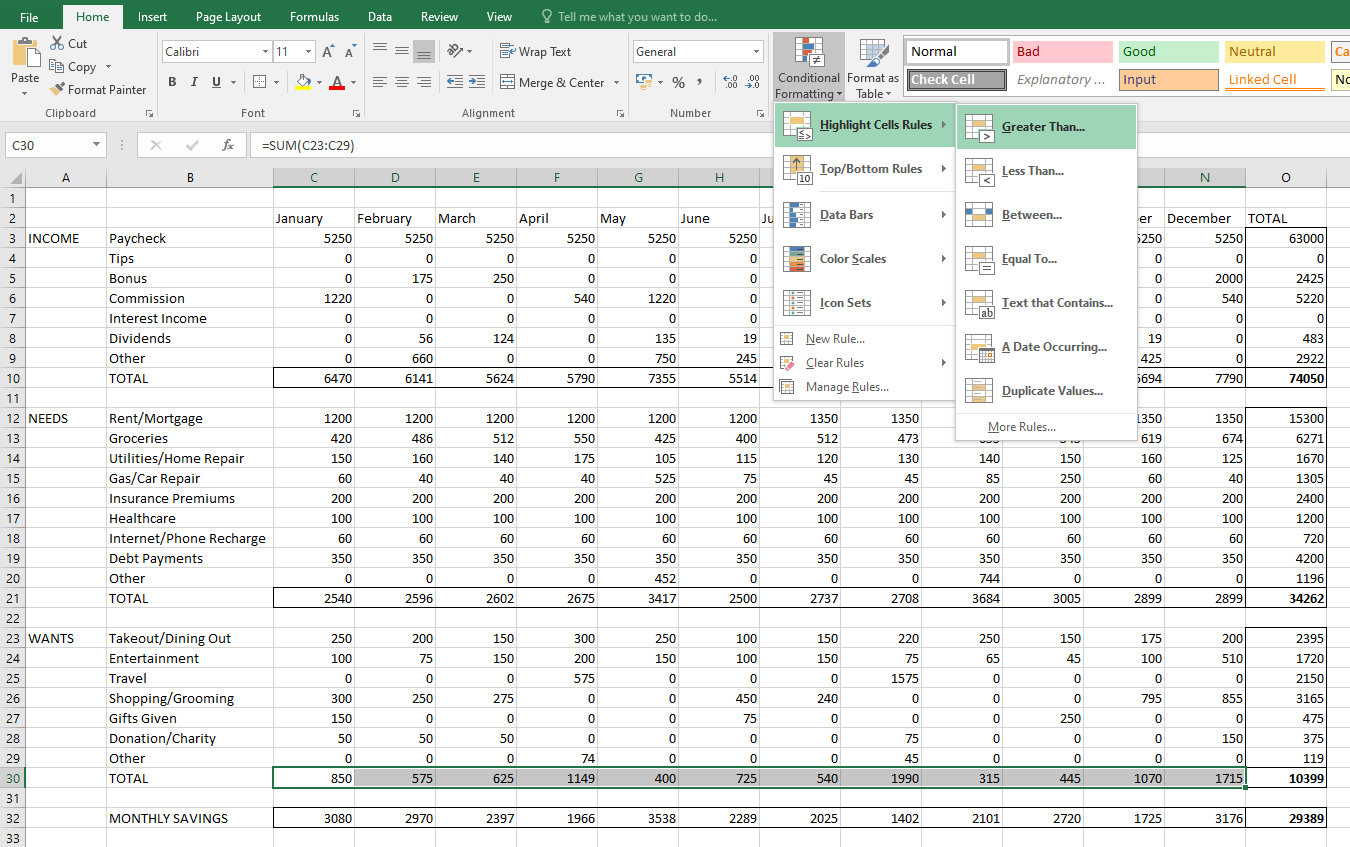

ii. Условное форматирование для контроля перерасхода

Условное форматирование выделяет значения автоматически.

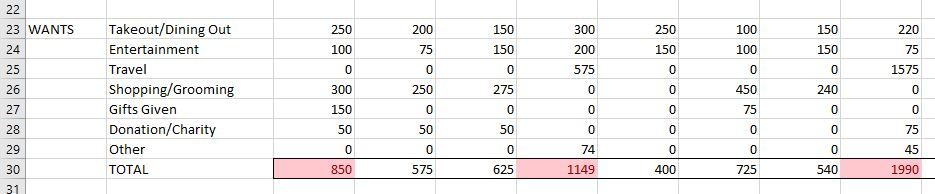

Пример: вы не хотите тратить на желания более $800 в месяц. Выделите ячейки итоговой строки раздела Wants (с января по декабрь), выберите Home → Conditional Formatting → Highlight Cells Rules → Greater Than… и введите 800. Excel подсветит месяцы с перерасходом.

Варианты условного форматирования, которые полезно настроить:

- Цветовые шкалы для изменения совокупных расходов по месяцам (быстро показывает тренды).

- Правила с формулой, например, подсветка, если сбережения в месяце меньше 0: формула =C32<0.

- Парные правила: зелёный при превышении цели сбережений, красный при дефиците.

iii. Диаграммы и визуализация

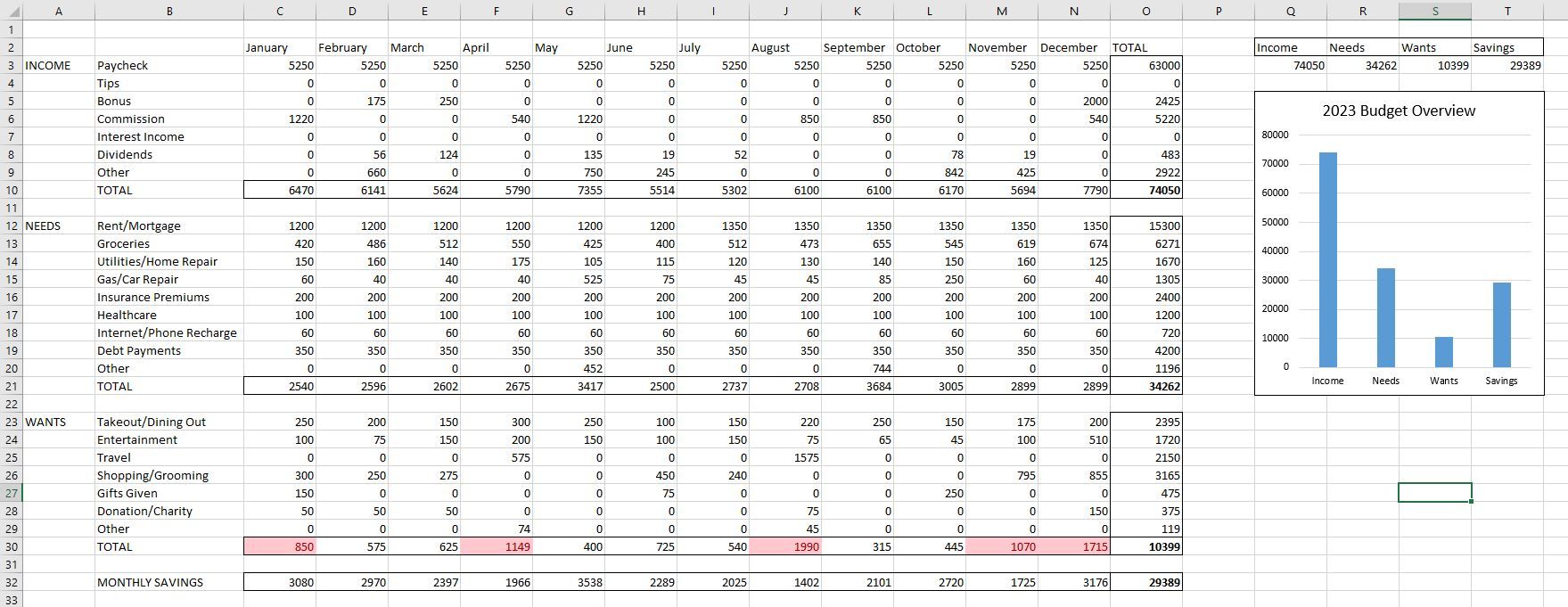

Сформируйте небольшой сводный набор для диаграммы: в Q2–T2 поставьте заголовки “Доходы”, “Потребности”, “Желания”, “Сбережения” и в строку ниже — годовые итоги.

| Доходы | Потребности | Желания | Сбережения |

|---|---|---|---|

| 74050 | 34262 | 10399 | 29389 |

Выделите диапазон Q2:T3 и вставьте столбчатую диаграмму (Insert → Charts → Bar Chart). Дайте понятный заголовок (например, “Структура годовых расходов”).

Совет: используйте сводные таблицы (PivotTable) для группировки транзакций по категориям и подсчёта сумм автоматически, особенно если вы импортируете банковские CSV.

5. Цели сбережений и расчёт дефицита/профицита

Вместо произвольной суммы лучше ставить цель как процент от дохода. Эксперты часто советуют от 10% до 30% в зависимости от ситуации. В примере мы используем 30%.

В ячейке под “ЕЖЕМЕСЯЧНЫЕ СБЕРЕЖЕНИЯ” добавьте строку “ЦЕЛЬ СБЕРЕЖЕНИЙ” и в C33 введите:

=C10*0.3Формула применима по всем месяцам.

Строка “ДЕФИЦИТ/ПРОФИЦИТ СБЕРЕЖЕНИЙ” вычисляется как разность фактических сбережений и цели:

=C32-C33

6. Автоматизация и надёжность: практические приёмы

- Именованные диапазоны: давайте имена для строк “Итог доходов”, “Итог потребностей” и т.д. Это делает формулы читаемыми: =ИтогДоходов - ИтогПотребностей - ИтогЖеланий.

- Защита листа: блокируйте формулы и итоговые строки (Review → Protect Sheet) с паролем, чтобы случайно не перезаписать расчёты.

- Архивация: сохраняйте ежемесячные копии бюджета в защищённой папке и делайте резервные копии (локально или в шифрованном хранилище).

- Импорт транзакций: многие банки позволяют экспорт в CSV. Используйте Power Query (Get & Transform) для очистки и загрузки транзакций в таблицу Excel.

- Проверка данных: добавьте проверку данных (Data Validation) для столбцов категорий — список допустимых категорий предотвратит опечатки.

7. Когда этот подход не работает (контрпримеры) и альтернативы

Контрпримеры/когда провалится:

- Нерегулярный доход (фриланс, сезонная работа). Простая годовая таблица с фиксированными целями может давать ложное ощущение стабильности.

- Сложные налоговые вычеты и инвестиционные счета: если бюджет должен учитывать налогообложение и разные инвестиционные цели, нужна более сложная модель или отдельные вкладки.

- Большая семья с общим бюджетом и несколькими держателями счёта: нужна согласованная методика совместного управления и отчётности.

Альтернативные подходы:

- Месячные листы в одной книге: отдельная вкладка на каждый месяц и сводная вкладка года.

- YNAB/EveryDollar/Banking apps: специализированные приложения с чёткой логикой распределения денег по целям.

- Google Sheets: для совместной работы и автоматического импорта при помощи скриптов.

Рекомендация: для нерегулярного дохода добавьте подстраховочный “буфер“ и используйте скользящую среднюю дохода за 3–6 месяцев для установки цели сбережений.

8. Практические методики и чеклисты

Ниже — полезные шаблоны и чеклисты, которые можно сразу вставить в книгу Excel или распечатать.

Мини-методика ежемесячного закрытия (рекомендуемые шаги):

- Синхронизировать транзакции с банком или импортировать CSV.

- Сверить категории и отнести каждую транзакцию к категории.

- Проверить итоговые суммы доходов и расходов.

- Сравнить фактические сбережения с целями; отметить дефицит/профицит.

- Обновить условное форматирование и диаграммы.

- Принять одно корректирующее решение: сократить одну категорию желания или перенести цель.

- Сохранить и сделать резервную копию.

Чеклист для разных ролей

Для одиночного пользователя:

- Проверьте подписки (каждый квартал).

- Отложите минимум одну экстренную сумму (буфер на 1–3 месяца расходов).

- Настройте автоимпорт выписок.

Для семьи/домохозяйства:

- Согласуйте категории между супругами.

- Введите общую “копилку” для крупных покупок.

- Раз в месяц устраивайте короткий обзор на 20 минут.

Для фрилансера/самозанятого:

- Разделяйте доходы по проектам и по налоговым суммам.

- Откладывайте налоговую часть отдельно.

- Используйте скользящую среднюю доходов для планирования целей.

Шаблон таблицы (быстрое описание колонок и строк):

- Строки: источники дохода → ИТОГО доходов → потребности (по категориям) → ИТОГО потребностей → желания → ИТОГО желаний → ЕЖЕМЕСЯЧНЫЕ СБЕРЕЖЕНИЯ → ЦЕЛЬ СБЕРЕЖЕНИЙ → ДЕФИЦИТ/ПРОФИЦИТ.

- Столбцы: B — наименования категорий; C–N — Янв–Дек; O — ИТОГО год.

9. Дополнительные приёмы и подборки формул

- SUMIFS для выборочных сумм по меткам:

=SUMIFS(range_sum, range_category, "Продукты", range_month, "Январь")- SUMPRODUCT для взвешенных вычислений или расчёта среднего чека:

=SUMPRODUCT(количество_диапазон, цена_диапазон)- IFERROR для плавного отображения ошибок:

=IFERROR(формула, 0)- INDIRECT для ссылок на динамические вкладки (используйте осторожно — усложняет отладку).

10. Модель зрелости бюджета (уровни)

- Уровень 1 — «Запуск»: простая таблица с доходами и расходами, ручное обновление.

- Уровень 2 — «Стабильность»: автоматизированный импорт, условное форматирование, диаграммы.

- Уровень 3 — «Оптимизация»: сценарии (What-if), планирование целей, резервирование налогов.

- Уровень 4 — «Автоматизация»: связанные аккаунты, Power Query, макросы или скрипты, регулярный аудит.

11. Безопасность и конфиденциальность

Финансовые данные чувствительны. Рекомендации:

- Храните файлы в зашифрованном хранилище или на локальном носителе с резервной копией.

- Не отправляйте незашифрованные файлы по электронной почте.

- При совместной работе используйте доступ по ссылке с ограничением прав (только просмотр/редактирование по необходимости).

- Если используете облачные сервисы, включайте двухфакторную аутентификацию.

12. Частые ошибки и как их избежать

- Ошибка: смешивать личные и бизнес-расходы. Решение: отдельные вкладки/книги.

- Ошибка: не выделять налоговую часть при самозанятости. Решение: создайте отдельный счёт/строку “Резерв налогов”.

- Ошибка: вводить категории вручную без валидации. Решение: список категорий через Data Validation.

13. Пример сценария для нерегулярного дохода

Подход: используйте 3- или 6-месячную скользящую среднюю дохода, чтобы «усреднить» цели сбережений. Если в квартале были высокие доходы — отложите часть в резерв, не перераспределяйте на обязательные ежемесячные траты.

14. Плюсы и минусы метода в Excel

Плюсы:

- Полный контроль над структурой и формулами.

- Нет зависимости от платных подписок.

- Гибкость для кастомных сценариев.

Минусы:

- Требуется ручная дисциплина и резервное копирование.

- Порог знаний Excel для автоматизации выше, чем у готовых приложений.

15. Краткая шпаргалка по формату и проверке

- Проверьте, что все итоговые строки используют SUM, не суммируют вручную.

- Убедитесь, что годовые итоги ссылаются на диапазон C:N, а не на фиксированные числа.

- При копировании формул следите за относительными и абсолютными ссылками.

16. Решение в виде потока (decision tree)

flowchart TD

A[Есть стабильный доход?] -->|Да| B[Используйте годовой лист с фиксированными целями]

A -->|Нет| C[Используйте скользящую среднюю и буфер]

B --> D[Установите цель сбережений % от дохода]

C --> D

D --> E[Автоматизируйте импорт транзакций]

E --> F[Ежемесячное закрытие и корректировка]17. 1‑строчный глоссарий

- Итог (TOTAL) — сумма по строке или колонке; Needs — обязательные расходы; Wants — необязательные расходы; Буфер — денежный резерв на непредвиденные расходы.

18. Заключение и дальнейшие шаги

Вы успешно создали основу для личного бюджета в Excel: структура доходов, потребностей и желаний, формулы для итогов и сбережений, визуализация и правила для контроля перерасхода. Дальше — дисциплина: обновляйте таблицу регулярно, делайте месячный ревью и корректируйте цели в зависимости от жизни.

Важно: начните с простого и постепенно автоматизируйте: именованные диапазоны, импорт транзакций и сводные таблицы делают работу менее рутинной.

Резюме

- Разделите расходы на “needs” и “wants”.

- Используйте SUM и вычитание для расчёта сбережений.

- Настройте условное форматирование и диаграммы для наглядности.

- Установите цель сбережений как % от дохода и следите за дефицитом/профицитом.

Важное

Если вы храните личные и банковские данные, позаботьтесь о резервных копиях и безопасности файлов.

Похожие материалы

Как защитить телефон от слежки и перехвата

Тема и шрифт Блокнота в Windows 11

Microsoft Defender: как анализировать и удалять угрозы

Adobe Animate: руководство для начинающих

Mission DALEK: как создать свой эпизод Doctor Who