Функция PV в Excel — как считать приведённую стоимость аннуитета

Функция PV в Excel рассчитывает текущую стоимость серии будущих платежей, дисконтируя их по заданной ставке. Используйте PV, чтобы понять, сколько нужно вложить сегодня, чтобы получить заданную сумму в будущем. Важно согласовать интервалы для ставки, количества периодов и платежей (ежемесячно, ежегодно и т. п.).

Что делает функция PV

PV означает present value — приведённая стоимость. Функция берёт серию будущих денежных поступлений или выплат и переводит их в эквивалентную сумму на текущий момент с учётом ставки дисконтирования. Это полезно при оценке аннуитетов, кредитных схем, инвестиционных планов и при сравнении альтернатив с различными графиками платежей.

Краткое определение: приведённая стоимость — это сумма, которую нужно вложить сегодня, чтобы при заданной ставке и расписании платежей получить требуемые будущие суммы.

Синтаксис и аргументы

=PV(rate, nper, pmt, [fv], [type])- rate: процентная ставка за период. Вводите в виде десятичной дроби или процента (например, 12% или 0.12).

- nper: общее число периодов платежей.

- pmt: сумма каждого регулярного платежа. Обычная практика — делать расходные платежи отрицательными, а поступления положительными.

- [fv] (необязательно): будущая стоимость, желаемый остаток после последнего платежа. По умолчанию 0.

- [type] (необязательно): 0 — платежи в конце периода, 1 — в начале периода. По умолчанию 0.

Важно: rate, nper и pmt должны быть в одних и тех же единицах времени. Если pmt — ежемесячный, то rate должен быть ежемесячным, а nper — в месяцах.

Когда нужно синхронизировать периоды

Ошибка большинства пользователей — смешение годовой ставки с месячными платежами без корректировки. Правильный подход:

- Для месячных платежей: используйте годовую ставку, разделённую на 12.

- Для квартальных платежей: разделите годовую ставку на 4.

- Для ежедневных/недельных интервалов — используйте соответствующее деление, учитывая рабочие/календарные дни при необходимости.

Если ставка уже задана как периодическая (например, банковский договор указывает «ежемесячная ставка 1%»), не делите её дополнительно.

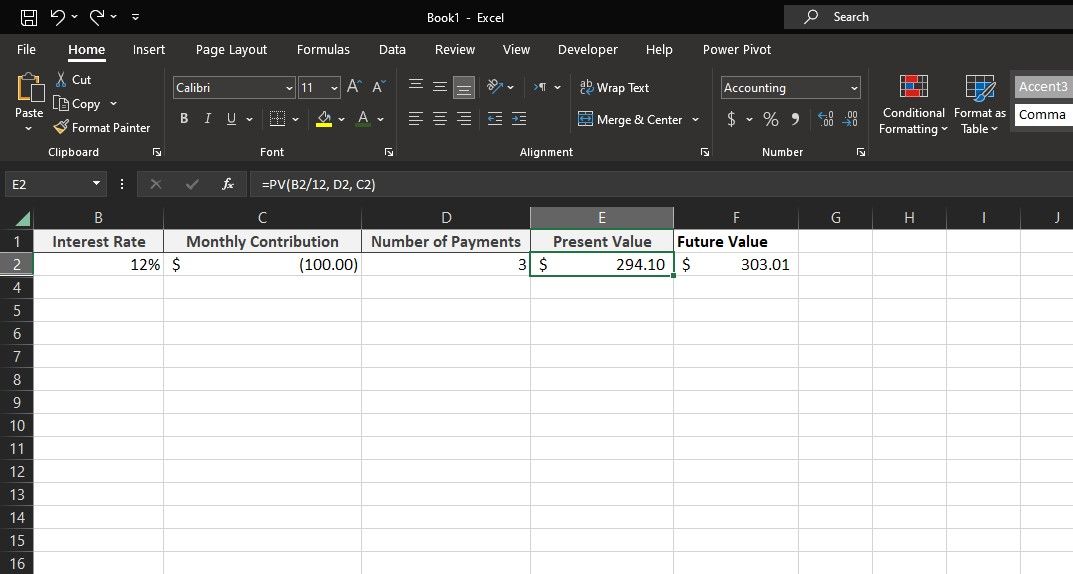

Пример: ежемесячные взносы 100 $ при годовой ставке 12% за 3 месяца

Предположим, вы вносите 100 $ в месяц. Годовая ставка 12% (0.12). Срок — 3 месяца. Будущая стоимость простым суммированием и начислением процентов равна примерно 303 $.

Формула для расчёта приведённой стоимости той же суммы без дополнительных взносов:

=PV(12%/12, 3, -100)Пояснения:

- 12%/12 переводит годовую ставку в месячную.

- 3 — количество месяцев.

- -100 означает, что 100 $ уходит от вас каждый период (отрицательный денежный поток).

В этом примере PV показывает примерно 294 $. Это значит, что если вы инвестируете 294 $ сейчас и не будете делать ежемесячных взносов, то при тех же условиях ваш счёт через 3 месяца будет равен ~303 $.

Почему знак платежа важен

Excel использует соглашение о знаках для различения входящих и исходящих потоков. Если pmt — отрицательный, Excel трактует это как выплату со стороны инвестора. Если вы вводите положительное значение и при этом ожидаете отрицательного результата, интерпретация станет неверной.

Правило: доходы и поступления ставьте положительными, расходы и взносы — отрицательными.

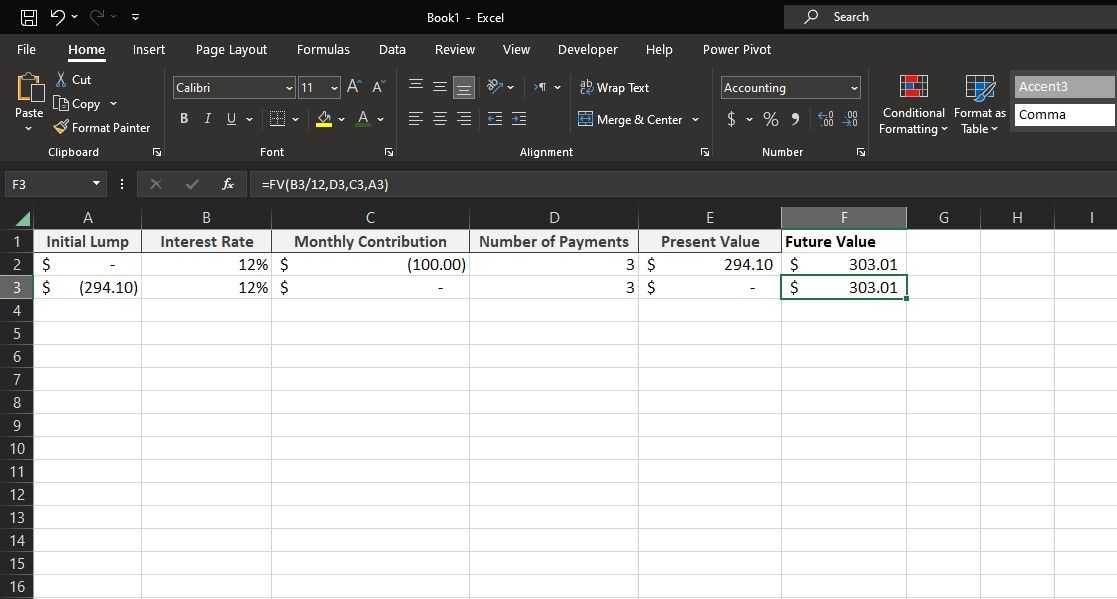

Сравнение PV и FV

FV (future value) показывает будущее значение при заданных взносах и ставке. PV делает обратную операцию — показывает, сколько нужно вложить сегодня для получения конкретного будущего результата.

=FV(rate, nper, pmt, [pv], [type])Можно использовать обе функции для верификации расчётов: посчитали PV — подставьте как pv в FV и убедитесь, что результат совпадает с ожидаемой FV.

Альтернативные подходы и когда PV не годится

- NPV: если у вас есть нерегулярные потоки и ставка дисконтирования относительно общей инвестиции, используйте функцию NPV вместе с ручной корректировкой первого платежа.

- Ручное дисконтирование: полезно для обучения и проверки формул, когда вы хотите увидеть вклад каждого периода отдельно.

- Реальные ставки и инфляция: PV использует номинальные ставки. Для оценки покупательной способности учитывайте реальную ставку (номинальная ставка минус инфляция).

Когда PV может вводить в заблуждение:

- При изменяющейся ставке в разные периоды лучше применять по-периодное дисконтирование вручную.

- Если потоки нерегулярные, PV не применяется напрямую — лучше NPV или дисконтирование каждого потока отдельно.

Ментальные модели и правила большого пальца

- Если платежи регулярны и равны — PV применим и точен.

- Если платежи начинаются сейчас, используйте type = 1; если в конце периода — type = 0.

- Небольшое изменение ставки влияет сильнее на дальние периоды, чем на ближайшие.

Мини-методология: как подготовить расчёт PV в 6 шагов

- Определите периодичность платежей (месяц, квартал, год).

- Приведите годовую ставку к периодической, если нужно.

- Сосчитайте общее число периодов nper.

- Определите pmt и решите про знак (вход / выход).

- Введите формулу PV в Excel.

- Проверьте результат через FV или ручное дисконтирование.

Блок с основными числами (факт-бокс)

- Пример в статье: годовая ставка 12% → месячная ≈ 1%.

- Периоды: 3 месяца.

- Платёж: 100 $ в месяц.

- PV ≈ 294 $ при type = 0 и fv = 0.

Контрольные тесты и критерии приёмки

- Критерии приёмки: результат PV должен быть отрицательным, если введённый pmt отрицателен и нет начального pv. Для проверки подставьте вычисленный PV в функцию FV и получите требуемую будущую сумму.

- Тестовый случай: =PV(0.01, 3, -100) должен дать значение, которое при =FV(0.01, 3, 0,

) вернёт ~303.

Роль‑специфические чек‑листы

Для инвестора:

- Убедиться, что ставка отражает ожидаемую доходность.

- Согласовать интервал ставки и платежей.

- Проверить альтернативы (покупка активов, депозит, облигации).

Для финансового аналитика:

- Протестировать разные сценарии ставки и type.

- Использовать NPV для нерегулярных потоков.

- Документировать предположения о налогах и инфляции.

Для бухгалтера:

- Уточнить бухгалтерские правила по дисконтированию обязательств.

- Проверить влияние на отчётность и оценку обязательств.

Типичные ошибки и как их избежать

- Ошибка: не привести ставку к правильному периоду. Решение: разделить годовую ставку на число периодов в году.

- Ошибка: неверный знак pmt. Решение: придерживаться соглашения доходы = положительные, расходы = отрицательные.

- Ошибка: забыть про type, когда платежи идут в начале периода. Решение: поставить type = 1.

Быстрый пример для проверки в Excel

- Вставьте в ячейку A1: 12%

- В A2: 3

- В A3: -100

- В A4 введите формулу: =PV(A1/12, A2, A3)

Ожидаемый результат: примерно 294 (отрицательное число по соглашению Excel — значит это стоимость, которую вы платите сейчас).

Решение нестандартных задач

- Изменяющаяся ставка: разбейте задачу на сегменты с постоянной ставкой и дисконтируйте каждый сегмент отдельно.

- Нерегулярные платежи: применяйте NPV или дисконтируйте каждую выплату по её времени.

Сводка и рекомендации

Функция PV в Excel — простой и надёжный инструмент для расчёта приведённой стоимости регулярных платежей. Она хороша для оценки аннуитетов, кредитов и накопительных планов, если правильно согласовать периоды и знаки денежных потоков. При более сложных сценариях используйте NPV или ручное дисконтирование по каждому потоку.

Важно

Проверяйте результаты с помощью функции FV и прогоняйте сценарии (чувствительность к ставке и type). При работе с реальными деньгами учитывайте налоги и инфляцию при интерпретации выводов.

Краткое резюме

Функция PV помогает ответить на вопрос «сколько стоит сегодня набор будущих платежей». Правильно применённая, она экономит время и даёт прозрачную картину вложений.

Дополнительные ресурсы

- Используйте справку Excel по функциям PV, FV, NPV для углублённого изучения.

- Тестируйте с разными сценариями, чтобы понять чувствительность результата к ставке и графику платежей.

Конец статьи

Похожие материалы

Несколько аккаунтов Skype: Multi Skype Launcher

Журнал для работы: повысить продуктивность

Персональные звуки уведомлений на Android

Скачивание шоу Hulu для офлайн‑просмотра

Microsoft Start: персонализированная новостная лента