Как понять, что вы тратите больше, чем зарабатываете — и что с этим делать

Кратко

Если ваши расходы регулярно превышают доходы, вы постепенно уходите в финансовый минус. В этой статье — как быстро диагностировать проблему, какие инструменты помогают видеть реальное положение дел и практический план действий, чтобы вернуться в плюс без лишнего стресса.

Финансы легко потерять из виду. Часто люди зарабатывают меньше, чем тратят, но продолжают вести привычный образ жизни. Это приводит к постепенно растущим кредитным долгам и сокращающимся сбережениям. Иногда семья годами живёт «в красном», прежде чем кто‑то замечает проблему.

В этой статье вы найдёте:

- признаки того, что вы живёте не по средствам;

- инструменты для быстрой диагностики (автоматические сервисы и шаблоны);

- практические приёмы для экстренного сокращения расходов;

- пошаговый план выхода из минуса и укрепления финансовой подушки.

Важно: советы адаптированы под разные ситуации — одинокий взрослый, пара с детьми, семья с нерегулярным доходом.

Признаки того, что расходы превышают доходы

Если вы не уверены, в плюсе вы или в минусе, проверьте следующие маркеры:

- остаток на счёте уменьшается из месяца в месяц;

- кредитные карты используются для покрытия регулярных расходов;

- вы чаще берёте быстрые кредиты или овердрафты;

- сбережения сокращаются или исчезают;

- вы откладываете оплату счетов до крайнего срока.

Если хотя бы два из этих пунктов верны — пора действовать.

Важно: временные просадки (урл в работе, разовая крупная покупка) отличаются от системной проблемы. Первый случай решается краткосрочным планом, второй — реорганизацией бюджета.

Короткие определения (1‑строчные)

- Бюджет — план доходов и расходов на период.

- Переменные расходы — траты, которые можно изменить (еда вне дома, развлечения).

- Постоянные расходы — обязательные платежи (жильё, коммунальные услуги, кредиты).

- Подушка безопасности — накопления на 3–6 месяцев жизни.

Инструменты для диагностики и почему они работают

Простейшая цель — понять, куда уходит каждая сумма. Для этого подойдут два подхода:

- автоматические сервисы, которые подтягивают транзакции и агрегируют расходы;

- ручные таблицы (Excel/Google Sheets) и шаблоны для точного контроля.

Ниже — разбор популярных вариантов, преимущества и ограничения, а также советы по безопасности.

Попробуйте Mint (пример автоматического сервиса)

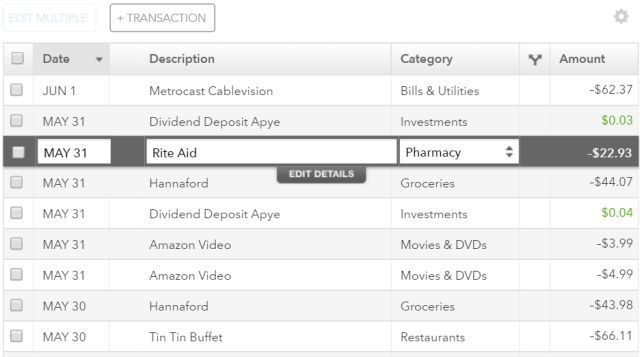

Mint — пример сервиса, который подключается к вашим банковским счетам и автоматически подтягивает историю транзакций. После импорта транзакций сервис пытается сопоставить каждую покупку с категорией расходов (еда, транспорт, развлечения и т.д.).

Плюсы автоматизации:

- быстрое агрегирование расходов;

- наглядные графики и тренды;

- предложения по бюджету на основе реальной истории трат.

Ограничения и важные замечания:

- не всегда точные категории — придётся править исключения;

- для некоторых пользователей приемлемы вопросы приватности при предоставлении учётных данных;

- если у вас сложный набор источников дохода (cash, частичные переводы, несколько карт), потребуется ручная донастройка.

Как использовать автоматический сервис эффективно:

- Подключите все основные счета и карты.

- Дайте сервису собрать данные за последние 3 месяца.

- Проверьте и скорректируйте категории (это важный шаг).

- Перенесите обязательные платежи в раздел фиксированных расходов.

- Проанализируйте тренды — что растёт, что уменьшается.

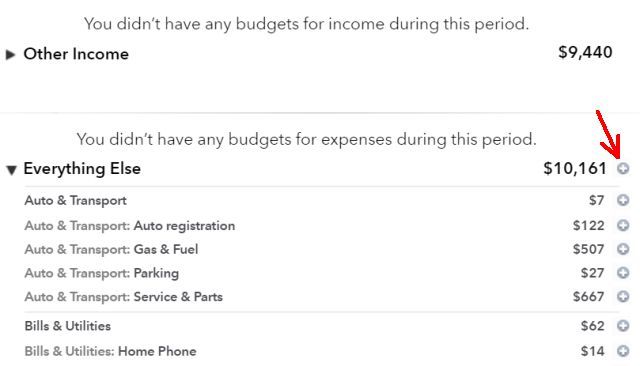

Раздел “Тенденции” или “Trends” (в разных сервисах) даёт быстрое визуальное представление, где сосредоточены расходы: жильё, транспорт, еда, покупки, путешествия и т.д. Это помогает найти «жирные» места для сокращения.

Когда автоматизация подводит

- квартальные или редкие покупки (ремонт, крупная техника) могут искажать среднее;

- бизнес‑операции смешиваются с личными расходами — лучше держать отдельные счёта;

- если вам важно 100% соответствие, используйте автоматизацию как стартовую точку, а затем корректируйте вручную.

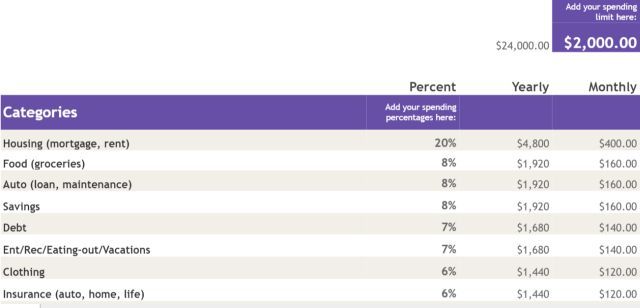

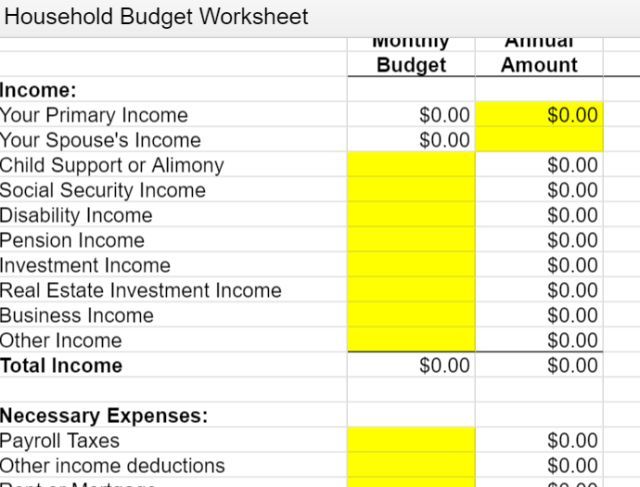

Шаблоны Google и Excel — если вы предпочитаете ручной контроль

Некоторые люди не доверяют внешним сервисам или хотят полную прозрачность. В этом случае удобны шаблоны бюджета в Google Sheets или Excel. Шаблон помогает систематизировать доходы и расходы и показывает остаток месячного бюджета.

Плюсы шаблонов:

- полная конфиденциальность (файл у вас или в вашем облаке);

- гибкость в настройке категорий и периодов;

- можно импортировать и категоризировать транзакции вручную для максимальной точности.

Минусы:

- требуется время на заполнение и поддержание актуальности;

- ручная классификация — трудоёмкая задача.

Советы по работе с шаблонами:

- скачайте выписки за 3 месяца и категоризируйте все транзакции;

- объедините одинаковые платежи (повторяющиеся подписки, коммуналка);

- заведите колонку «степень важности»: обязательно/возможное/излишнее;

- настройте сводную таблицу или простые формулы для подсчёта итогов по категориям.

Если вы знакомы с Excel, изучите формулы SUMIF, QUERY, сводные таблицы и условное форматирование — это ускорит анализ.

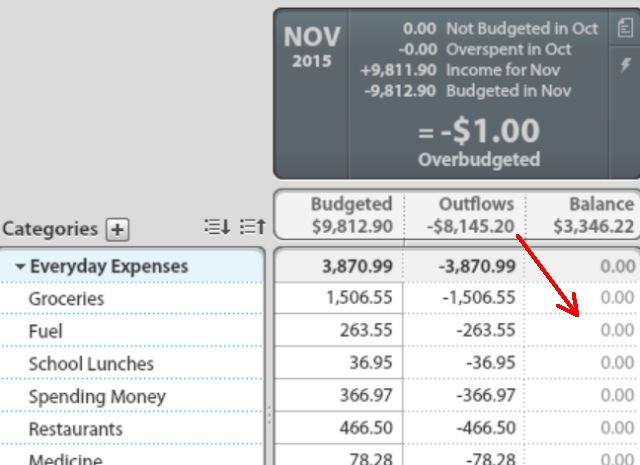

Подход YNAB — бюджетирование по приходам

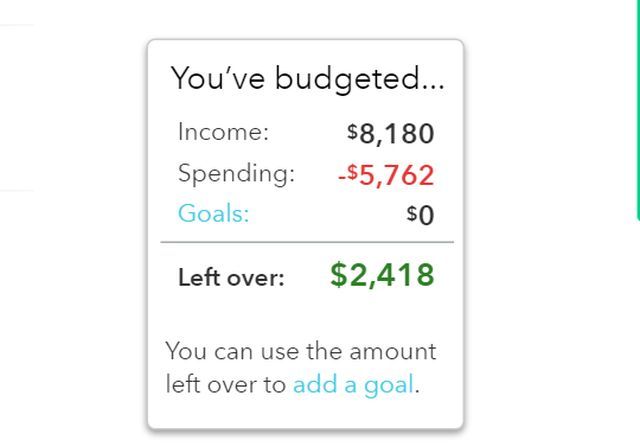

YNAB (You Need A Budget) предлагает принцип «распределяй каждую единицу денег»: вы планируете только те суммы, которые уже получены. Это снижает риск перерасхода и мотивирует выделять деньги на приоритеты.

Преимущества метода:

- дисциплина и явное распределение каждой зарплаты;

- помогает избежать «поживания за счёт будущих доходов»;

- ясность приоритетов.

Ограничение: этот метод не решает фундаментальную проблему, если доходы стабильно меньше расходов. В этом случае придётся сокращать обязательные траты или искать дополнительный доход.

Экстренные меры, если вы уже в минусе

Если вы определили, что расходы превышают доходы — действуйте планово. Ниже — пошаговый план с конкретными шагами.

Шаг 1. Трёхмесячный разбор

- соберите выписки за последние 3 месяца по всем счётам и картам;

- отметьте повторяющиеся платежи и разовые большие траты;

- выделите обязательные и переменные расходы;

- используйте автоматический сервис или шаблон, чтобы получить цифры по категориям.

Если вы не уверены, где искать выписки, обратитесь в интернет‑банк: в большинстве российских банков есть загрузка выписки в форматах PDF/CSV.

Шаг 2. Строгая ревизия переменных расходов

- перечислите все переменные расходы (еда вне дома, подписки, развлечения, хобби);

- сократите каждый пункт на 5–15% — не пытайтесь резать всё сразу слишком сильно;

- начните использовать «конверты» для наличных лимитов: снимайте заранее фиксированную сумму на неделю/месяц и тратьте только её.

Совет: резкие урезания часто не выдерживаются. Ставьте достижимые шаги. Снижение в каждом пункте на 10% быстрее приведёт к стабильному результату, чем экстремальная экономия, которую вы не выдержите.

Шаг 3. Работа с обязательными расходами

- звоните поставщикам услуг и ищите более дешёвые тарифы (интернет, мобильная связь, страховки);

- сравните предложения банков: возможно, стоит объединить счета или перевести карту с платой за обслуживание на бесплатную;

- пересмотрите страховые и абонентские услуги — некоторые можно временно приостановить.

Шаг 4. Долги и приоритеты платежей

- составьте список долгов по ставке и сумме;

- платите сначала по долгам с высокой ставкой (%), но не забывайте о минимальных платежах по остальным кредитам;

- при невозможности платить — связывайтесь с кредиторами и просите реструктуризацию или отсрочку; многие банки идут навстречу при прозрачном объяснении ситуации.

Шаг 5. План на 3–6 месяцев

- установите цель выхода из минуса: какова необходимая экономия или дополнительный доход;

- ежемесячно фиксируйте результат и корректируйте план;

- после стабилизации начните формировать подушку на 3–6 месяцев.

Метод «Конверты» — как это работает на практике

Метод прост: наличные для переменных трат вы кладёте в отдельные конверты. В конверте только та сумма, которую вы выделили на этот тип расходов в месячном бюджете. Если деньги кончились — дополнительной траты нет.

Плюсы:

- физическая привязка денег к лимиту пугает меньше, чем абстрактный баланс карты;

- помогает сократить импульсивные покупки.

Минусы:

- неудобен при частой безналичной оплате;

- требует дисциплины и контроля.

Примеры креативной экономии (идеи для всех)

- готовьте еду заранее и берите на работу — это часто сокращает расходы на питание в 2–4 раза;

- замените дорогостоящие бренды на более дешёвые эквиваленты в супермаркете;

- отмените ненужные подписки и премиум‑сервисы, которыми вы не пользуетесь;

- ищите акции и оптовые предложения для регулярных покупок;

- рассматривайте временную подработку или монетизацию навыков.

Одна простая идея автора: заменить регулярные обеды в корпоративной столовой на домашние перекусы и сэкономить значительную сумму в неделю. Такие мелкие изменения легко масштабируются на месяц.

Книги и ресурсы для вдохновения

- The Tightwad Gazette — книга с множеством практических идей по экономии. Несмотря на возраст, там много нестандартных решений.

- Блоги по личным финансам и русскоязычные сообщества — полезно черпать идеи и проверять лайфхаки.

Альтернативные подходы и когда они работают

- Жёсткая урезка расходов (радикальная экономия) — работает быстро, но сложно поддерживается долго.

- Увеличение дохода (подработка, фриланс) — эффективный путь, если есть свободное время и навыки.

- Консолидация долгов — может снизить процентную нагрузку при правильных условиях.

Каждый подход уместен в зависимости от вашей ситуации. Часто оптимальный путь — сочетание сокращения расходов и повышения дохода.

Контроль рисков и безопасность данных

Если вы используете автоматические сервисы, обратите внимание на:

- репутацию сервиса и отзывы;

- какие именно права доступа вы предоставляете (только чтение транзакций или полный доступ);

- хранение данных и шифрование.

Если вы сомневаетесь, используйте шаблон и вносите данные вручную.

Локальные сервисы и банковские инструменты

В разных странах популярны свои банковские приложения и агрегаторы. В России у многих пользователей есть мобильные приложения банков, которые уже умеют показывать категорийный отчёт по тратам. Также существуют локальные приложения‑агрегаторы и бюджетные сервисы. Оцените удобство и безопасность перед использованием.

Пошаговый стандартный операционный план (SOP) выхода из красной зоны

- Соберите выписки за 3 месяца.

- Классифицируйте расходы: обязательно/переменное/необязательно.

- Настройте инструмент (автоматический сервис или шаблон).

- Сократите переменные расходы на 10% в каждом пункте.

- Пересмотрите тарифы и услуги по обязательным платежам.

- Составьте план оплаты долгов: минимальные платежи + приоритеты по ставке.

- Ведите учёт еженедельно, корректируйте план.

- После трёх месяцев стабильности начните формировать подушку безопасности.

Критерии приёмки — когда можно сказать, что вы вышли из минуса

- положительный остаток по итогам месяца минимум 2 месяца подряд;

- уменьшение долговой нагрузки (процент от ежемесячного дохода, выделяемый на долги) не растёт;

- наличие накоплений на 1 месяц жизни (минимум), затем 3–6 месяцев.

Ролевые чек‑листы (быстрые инструкции по ситуациям)

Чек‑лист для одного человека:

- собрать выписки за 3 месяца;

- исключить личные и рабочие смешения расходов;

- выделить минимум 15% дохода на долг/накапления;

- применить конверты на переменные траты.

Чек‑лист для семьи с детьми:

- собрать все семейные счета отдельно;

- еженедельно обсуждать семейный бюджет на коротком собрании;

- определить 3 приоритета расходов и минимизировать остальные;

- искать семейные скидки и программы лояльности.

Чек‑лист для нерегулярного дохода:

- считать средний доход за 6–12 месяцев;

- планировать бюджет исходя из «среднего минимума»;

- держать большую подушку (6+ месяцев) для сглаживания колебаний.

Пример сценариев, когда перечисленные методы не работают

- Когда долг растёт быстрее, чем вы можете экономить — нужна профессиональная консультация по реструктуризации долга.

- Если вы столкнулись с серьёзным снижением дохода (потеря работы) — временно активируйте радикальные меры: переговоры с кредиторами, отказ от крупных расходов.

- При мошенничестве на счёте — немедленно блокируйте карты и связывайтесь с банком.

Решающее дерево принятия решений (Mermaid)

flowchart TD

A[Проверили баланс и выписки за 3 месяца?] -->|Нет| B[Соберите выписки и посчитайте]

A -->|Да| C[Доход >= расходы?]

C -->|Да| D[Удерживайте и формируйте подушку]

C -->|Нет| E[Вы в минусе — применять экстренный план]

E --> F{Можно ли сократить переменные расходы на 10%?}

F -->|Да| G[Снизьте переменные расходы]

F -->|Нет| H{Можно ли увеличить доход?}

H -->|Да| I[Найдите дополнительный доход]

H -->|Нет| J[Переговоры с кредиторами и реструктуризация]

G --> K[Проверка через месяц]

I --> K

J --> K

K --> C(Диаграмма помогает пройти базовые проверки и выбрать дальнейшие шаги.)

Шаблон краткой оценки бюджета (таблица‑чек‑лист)

- Доходы (среднее за 3 мес): __

- Фиксированные расходы: __

- Переменные расходы: __

- Долги (общая сумма): __

- Минимальные платежи (в месяц): __

- Целевой остаток для выхода в плюс: __

Заполните эту форму и используйте как стартовую точку для действий.

Риски и способы их снижения

- Риск: недостаточная дисциплина. Митигатор: автоматизируйте переводы в накопления.

- Риск: слепая вера в автоматические категории. Митигатор: проверяйте и правьте вручную.

- Риск: потеря доступа к сервису. Митигатор: сохраняйте локальные копии выписок.

Короткая методология коррекции бюджета

- Диагностика — цифры и факты за 3 месяца.

- Планирование — выделение обязательных платежей и резервов.

- Действие — сокращение, переговоры, при необходимости — поиск дохода.

- Контроль — еженедельный учёт и месячная сверка.

Когда обращаться к специалисту

- если долг стал неконтролируемым и вы получаете штрафы и судебные уведомления;

- если вы не справляетесь с переговорами по долгам самостоятельно;

- если доход резко упал и необходимо составить план реструктуризации финансов.

Заключение

Понять, тратите ли вы больше, чем зарабатываете, обычно несложно — достаточно честно посмотреть на выписки и посчитать средние значения. Технические инструменты (автоагрегаторы или шаблоны) помогают увидеть картину быстро. Главное — не паниковать и действовать по шагам: диагностика, минимальные коррекции, работа с долгами и постепенное накопление подушки.

Начните с малого: соберите выписки, проанализируйте три месяца, попробуйте сократить переменные расходы на 10% и посмотрите результат через месяц. Даже небольшие устойчивые улучшения со временем приводят к большой стабильности.

Поделитесь опытом: какие инструменты помогли вам в самый трудный период? Что оказалось самым устойчивым способом экономии для вашей семьи?

Изображения в статье: финансовые трудности, интерфейсы приложений для бюджета, шаблоны Google и Excel, идеи экономии, метод конвертов.

Изображение 1: financial troubles — иллюстрация семейной финансовой проблемы (фото). Изображение 2: интерфейс Mint с графиками расходов (скриншот). Изображение 3: пример добавления статьи расходов в бюджет приложения (скриншот). Изображение 4: график состояния бюджета в приложении (скриншот). Изображение 5: шаблоны бюджета в Google Drive (скриншот). Изображение 6: пример таблицы бюджета в Google Sheets (скриншот). Изображение 7: более сложный шаблон с подкатегориями (скриншот). Изображение 8: принципы распределения зарплаты по категориям (скриншот YNAB). Изображение 9: фотография конвертов с наличными для дисциплины расходов. Изображение 10: пакет недорогих перекусов для работы.

Авторские права на изображения: financial troubles by Photographee.eu via Shutterstock, Mattia Menestrina via Shutterstock.

Похожие материалы

Несколько аккаунтов Skype: Multi Skype Launcher

Журнал для работы: повысить продуктивность

Персональные звуки уведомлений на Android

Скачивание шоу Hulu для офлайн‑просмотра

Microsoft Start: персонализированная новостная лента