Как получать международные платежи фрилансеру: практическое руководство

Если вы работаете с иностранными клиентами, важно минимизировать комиссии и выбрать удобный платёжный путь. В этом руководстве — сравнение PayPal, Wise и Payoneer, практическая методика выбора, чек-листы и шаблоны внедрения.

Работа с зарубежными клиентами открывает больше возможностей и более высокие ставки, но приносит новые задачи: обмен валюты, комиссии, разные банковские системы и учёт поступлений. Это подробное руководство поможет оценить варианты приёма платежей, выбрать подходящий платёжный провайдер и безопасно интегрировать его в ваш рабочий процесс.

В статье вы найдёте: краткое объяснение ключевых трудностей, сравнительную матрицу популярных сервисов, практическую методику выбора, SOP для подключения и роль‑ориентированные чек‑листы.

Почему это важно

Маленькая разница в курсе обмена или комиссиях может съесть большую часть вашего дохода при регулярных переводах. Понимание ограничений банков и платёжных сервисов помогает сохранить больше денег и уменьшить задержки.

Основные сложности при приёме международных платежей

Комиссии за обмен валюты

Для фрилансера комиссия — это не только фиксированная плата за транзакцию. Часто основная потеря идёт на курсе обмена. Многие банки добавляют маржу к межбанковскому курсу. Если вы постоянно получаете платежи в другой валюте, важно знать, где можно получить более выгодный курс.

Получение платежей и совместимость банков

Разные страны используют разные форматы реквизитов. Часто для перевода потребуют IBAN, SWIFT/BIC или локальные коды. Ваш привычный счёт в национальной валюте может оказаться неудобным для приёма платежей из-за отсутствия локальных реквизитов.

Множественные источники дохода и мультивалютность

Если вы получаете платежи в нескольких валютах, важно отслеживать конвертацию, выставление счетов и сроки зачисления. Разделение доходов по валютам помогает управлять рисками и сокращать комиссии при массовых переводах.

Как выбрать платёжного провайдера

При выборе учитывайте не только комиссии, но и скорость, способы вывода, удобство выставления счетов и соответствие требованиям налогового учёта.

Надёжность и регуляторный статус

Проверьте лицензии, отзывы пользователей и историю инцидентов. Платёжные сервисы работают с деньгами пользователей, поэтому важна прозрачность политик и поддержка при спорах.

Поддерживаемые валюты и локальные реквизиты

Нужны ли вам счета в USD, EUR, GBP, AUD или в экзотических валютах? Проверьте, может ли сервис выдавать локальные реквизиты (например, банковский счёт в долларах США с ABA‑кодом, IBAN в евро и т. п.).

Время обработки и лимиты

Для критичных по срокам проектов выбирайте решения с быстрым выводом. Учтите лимиты на приём и вывод средств, а также возможные задержки на этапе верификации.

Интеграции и экспорт бухгалтерских данных

Проверьте наличие автоматического экспорта в форматах CSV/Excel, интеграции с вашей бухгалтерией или системами учёта доходов.

Прозрачность комиссий

Ищите провайдеров, где комиссии и курсы понятны и доступны до совершения операции. Скрытые комиссии— частая причина недовольства фрилансеров.

Популярные решения и как их использовать

Ниже — обзор трёх широко используемых вариантов: PayPal, Wise и Payoneer. Это не исчерпывающий список, но он покрывает типичные сценарии фриланс‑работы.

PayPal — быстро и удобно, но с оговорками

PayPal часто выбирают за простоту: клиент отправляет платёж по адресу электронной почты, вы получаете уведомление. Бизнес‑аккаунт даёт дополнительные функции: выставление инвойсов, интеграция с сайтом и поддержка возвратов.

Плюсы:

- Простота приёма платежей от заказчиков.

- Шаблоны и отправка инвойсов из интерфейса.

- Быстрые переводы внутри экосистемы PayPal.

Минусы:

- Обменный курс часто хуже рыночного.

- Комиссии за международные транзакции и валютную конвертацию.

- В некоторых случаях сервис может удержать средства для проверки на период до нескольких недель.

Когда подходит: если клиент платит легко по email и вам важна скорость и удобство выставления счётов.

Совет: выводите крупные суммы через провайдера с лучшим курсом или группируйте выплаты, чтобы минимизировать относительные сборы.

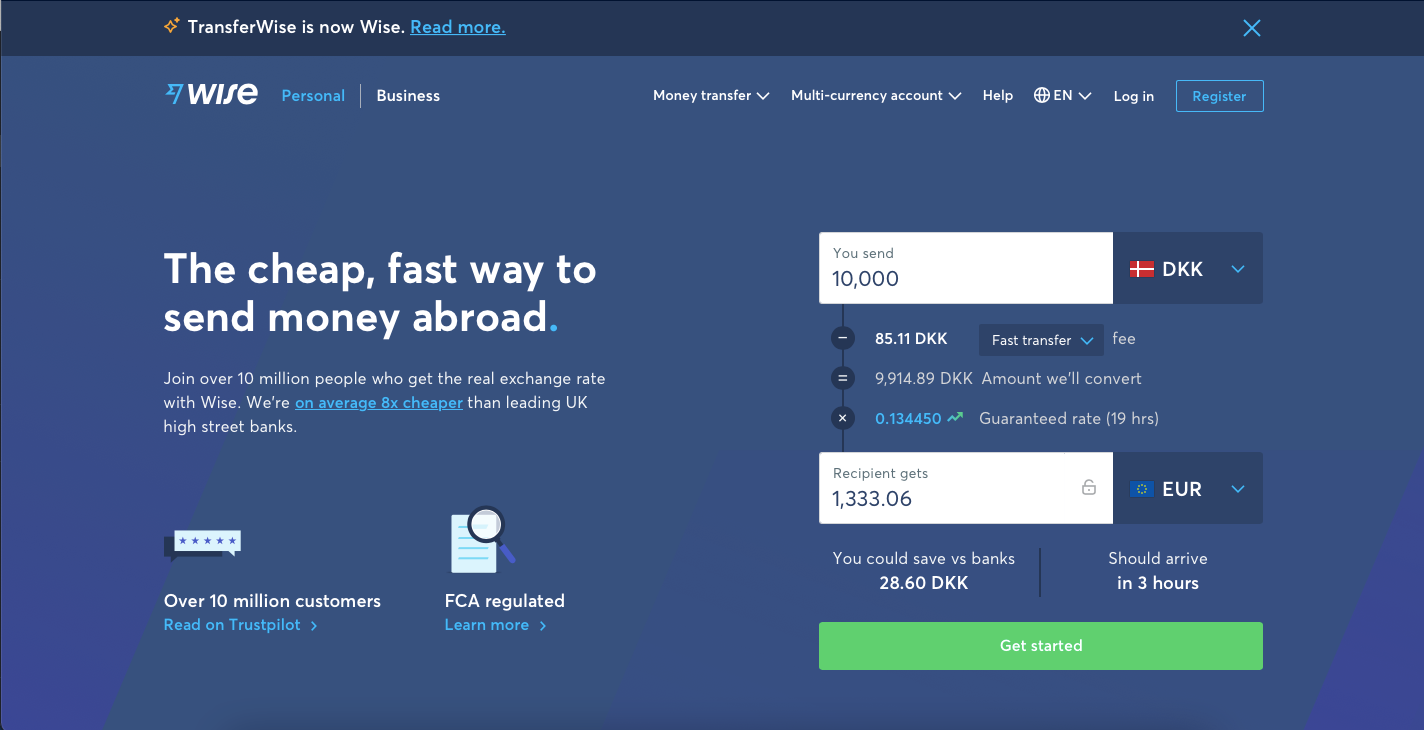

Wise (ранее TransferWise) — честные курсы и мультивалютные счета

Wise специализируется на трансграничных переводах с минимальной наценкой на курс. Сервис позволяет открыть «мультивалютный счёт» с возможностью держать деньги в нескольких валютах.

Плюсы:

- Использует межбанковский (mid‑market) курс с прозрачной комиссией.

- Можно получить локальные реквизиты в USD, EUR, GBP и других валютах.

- Удобная конвертация и удержание средств до вывода.

Минусы:

- Небольшая комиссия за обмен и за выдачу физической карты.

- Карта и некоторые услуги доступны не во всех странах.

Когда подходит: если важен оптимальный курс обмена и мультивалютные счета.

Совет: храните поступления в валюте, в которой они пришли, и конвертируйте крупные суммы в моменты с выгодным курсом.

Payoneer — фокус на бизнес‑переводах и интеграции с площадками

Payoneer часто используют маркетплейсы и платформы для фрилансеров. Сервис предоставляет инструменты для приёма платежей, выдачи локальных реквизитов и карточные решения.

Плюсы:

- Подключение к фриланс‑площадкам и маркетплейсам.

- Возможность получить локальные реквизиты и выводить деньги в местную валюту.

- Поддержка большого числа валют.

Минусы:

- Процесс верификации может занять больше времени.

- Комиссии при выводе зависят от метода и валюты.

Когда подходит: если вы работаете через платформы (маркетплейсы) или вам нужны локальные реквизиты для нескольких валют.

Совет: заранее подготовьте документы для верификации, чтобы сократить задержки при подключении.

Сравнительная матрица провайдеров

| Критерий | PayPal | Wise | Payoneer |

|---|---|---|---|

| Прозрачность курсов | Средняя | Высокая | Средняя |

| Удобство для клиентов | Высокое | Среднее | Среднее |

| Локальные реквизиты | Ограничено | Да (много стран) | Да (много стран) |

| Интеграция с маркетплейсами | Хорошая | Умеренная | Отличная |

| Скорость вывода | Быстро | Быстро | Быстро/Умеренно |

| Лучшее для | Быстрых частых платежей | Минимизации затрат на обмен | Работа с платформами и B2B |

Объяснения: «Прозрачность курсов» — насколько легко узнать реальный курс и полные сборы до операции. «Локальные реквизиты» — возможность получить банковские реквизиты в нужной валюте и стране.

Методика выбора провайдера: мини‑план

- Соберите факты: в каких валютах платят клиенты, как часто, какие суммы и какие сроки важны.

- Определите приоритеты: минимальные комиссии, скорость, простота интеграции или локальные реквизиты.

- Сравните провайдеров по приоритетам и реальным отзывам.

- Протестируйте пару вариантов на мелких суммах.

- Автоматизируйте учёт поступлений: настройте экспорт транзакций в вашу бухгалтерию.

- Пересмотрите выбор через 3–6 месяцев и оптимизируйте стратегии вывода/конвертации.

Пошаговый SOP: подключение нового платёжного провайдера

- Сбор требований

- Валюты клиентов и частота платежей

- Нужны ли локальные реквизиты

- Налоговые требования и отчётность

- Предварительный отбор 2–3 сервисов

- Проверка лимитов и политики верификации

- Регистрация и верификация аккаунта

- Подготовьте паспорт, подтверждение адреса и документы бизнеса, если нужно

- Настройка способов приёма платежей и шаблонов инвойсов

- Тестовый приём платежа на небольшую сумму

- Настройка автоматического экспорта транзакций в учёт

- Обновление ваших шаблонов инвойсов и процессинговых инструкций

- Мониторинг первых трёх месяцев и корректировка настроек

Критерии приёмки

- Получен тестовый платёж и успешно выведены средства в локальный банк

- Автоматический экспорт транзакций настроен и проверен

- Команда (если есть) знает порядок работы с новым провайдером

Решение по выбору провайдера: дерево принятия решений

flowchart TD

A[Нужны локальные реквизиты?] -->|Да| B{Работаете через маркетплейсы?}

A -->|Нет| C{Основная цель — минимизация потерь при обмене?}

B -->|Да| D[Payoneer — проверьте интеграцию с платформой]

B -->|Нет| E[Wise — локальные счета и хорошие курсы]

C -->|Да| E

C -->|Нет| F{Ключевая потребность — простота для клиента?}

F -->|Да| G[PayPal — максимально просто для плательщика]

F -->|Нет| EИспользуйте это дерево как быстрый чек‑лист: ответьте на вопросы и следуйте ветке.

Роль‑ориентированные чек‑листы

Чек‑лист для фрилансера-одиночки:

- Собрать список валют клиентов

- Настроить 1–2 провайдера: один для простоты, другой для оптимизации курса

- Настроить шаблон инвойса с реквизитами

- Протестировать получение и вывод денег

Чек‑лист для небольшого агентства:

- Проверить мульти‑пользовательский доступ у провайдера

- Настроить централизованный экспорт транзакций

- Прописать SOP для бухгалтерии и клиентов

- Убедиться в совместимости с CRM и выставлением счётов

Чек‑лист для бухгалтера/разработчика:

- Настроить автоматический импорт транзакций

- Проверить соответствие налоговым требованиям

- Реализовать конвертацию и правила распределения доходов

Риски и меры по их снижению

- Риск: блокировка средств на проверке. Мера: заранее загрузите документы в аккаунт и распределяйте расчёты так, чтобы не зависеть от одной крупной выплаты.

- Риск: неблагоприятный курс при выводе. Мера: удерживайте валюту в счёте и конвертируйте по крупным суммам или в выгодные моменты.

- Риск: технические сбои. Мера: иметь запасной канал приёма платежей и кросс‑проверку входящих транзакций.

Примеры неудач и когда выбранный путь может не подходить

- PayPal может быть неудобен, если вы получаете крупные суммы часто из стран с нестабильными курсами — комиссии и конвертация съедают прибыль.

- Wise не выдаёт локальных реквизитов для всех валют и стран; если клиент требует специфический местный формат, Wise может не подойти.

- Payoneer требует проверки и иногда действует медленнее при первой регистрации; если вам нужна мгновенная выплата, это может быть критично.

Дополнительные советы и трюки

- Выставляйте счета в валюте, которую предпочитаете получать. Это переносит необходимость конвертации на клиента.

- Если возможен выбор между фиксацией ставки в контракте и оплатой по счёту в местной валюте — обсудите ответственность за колебания курса.

- Для регулярных клиентов предлагайте способы оплаты с меньшими комиссиями: банковский перевод SEPA, ACH или локальный перевод.

Краткий глоссарий

IBAN — международный номер банковского счёта, используемый в Европе и ряде других регионов. SWIFT/BIC — код банка для международных переводов. Mid‑market rate — межбанковский курс без наценок. Маржа на обмен — разница между банковским курсом и межбанковским курсом.

Часто задаваемые вопросы

Какой сервис выбрать, если я получаю платежи в долларах и евро?

Если приоритет — минимизация потерь при конвертации, начните с Wise. Если удобство для клиента важнее, оставьте PayPal как опцию. Для работы через площадки рассмотрите Payoneer.

Могу ли я одновременно использовать несколько провайдеров?

Да. Часто это оптимальный подход: один провайдер для быстрых платежей, другой — для вывода крупных сумм с выгодным курсом.

Что делать при удержании средств провайдером?

Свяжитесь с поддержкой, загрузите запрошенные документы и держите резервный источник платежей, чтобы не зависеть от одного канала.

Итог и план действий

- Оцените, в каких валютах и как часто вам платят.

- Составьте приоритеты: скорость, минимальные комиссии или локальные реквизиты.

- Выберите 1–2 сервиса и протестируйте их на небольших суммах.

- Настройте экспорт транзакций и SOP для команды.

- Периодически пересматривайте выбор и оптимизируйте выводы и конвертацию.

Важное

Выбор платёжного провайдера — баланс между удобством, стоимостью и совместимостью. Для многих фрилансеров оптимальным будет сочетание двух провайдеров: один — для удобства клиентов и быстрых поступлений, другой — для экономии на конвертациях и получении локальных реквизитов.

Заметка

Если вы работаете в стране с особыми валютными правилами, уточните местные ограничения на приём иностранных платежей и консультируйтесь с местным бухгалтером.

Похожие материалы

Несколько аккаунтов Skype: Multi Skype Launcher

Журнал для работы: повысить продуктивность

Персональные звуки уведомлений на Android

Скачивание шоу Hulu для офлайн‑просмотра

Microsoft Start: персонализированная новостная лента