Три главных калькулятора ипотеки, которые вам действительно нужны

Коротко: три онлайн‑инструмента решают разные задачи при выборе ипотеки — быстрый прикид (виджет Google), подробный расчёт с налогами и страховкой (MortgageCalculator.org) и углублённый «что‑если» анализ с учётом досрочных выплат и изменений ставок (Karl). Используйте их последовательно: от грубой оценки к подробным моделям, проверяйте входные данные и сохраняйте сценарии.

Вы решили покупать дом — поздравляем. Это значит, что вам скоро придётся ответить на главный вопрос: сколько вы реально можете позволить себе платить каждый месяц? Подсчитать это не всегда просто, но три простых калькулятора помогут пройти путь от общей оценки до глубокого финансового анализа.

В этой статье: краткий обзор каждого инструмента, когда и как его применять, чек‑листы для разных ролей покупателя, методика ввода данных и возможные ограничения. В конце — краткое резюме и советы, чтобы не получить сюрпризов после подписания сделки.

Когда использовать какой калькулятор

- Быстрая прикидка бюджета — Google: набрали минимальные параметры и получили месячный платёж.

- Учёт налогов, страховки и сборов — MortgageCalculator.org: более реалистичная картина общей нагрузки.

- Что‑если‑анализ и план досрочных платежей — Karl: детальные сценарии, графики и экспорт данных.

Важно: любой калькулятор даёт результат только при корректных входных данных. Ошибка в одном поле может привести к неверному решению.

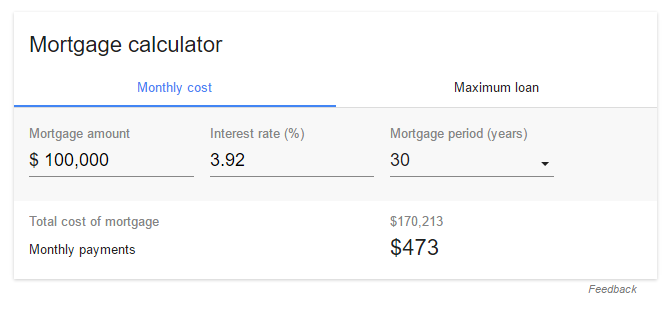

1. Простейшая оценка: виджет Google

Если вы только начинаете поиск жилья, нужен быстрый ориентир. Введите в поиске браузера «mortgage calculator» — и Google покажет компактный виджет.

Что вводить: сумму кредита, процентную ставку и срок. Виджет показывает ориентировочный ежемесячный платёж. На вкладке справа можно ввести желаемую сумму ежемесячной оплаты, чтобы узнать максимально возможную сумму займа при заданных условиях.

Плюсы:

- Моментальный ответ прямо в поиске.

- Подходит для сравнения нескольких цен на объекты в одной сессии.

Минусы:

- Не учитывает налоги на недвижимость, страховки, сборы HOA и другие постоянные расходы.

- Ограниченная кастомизация.

Альтернативы: calculator.com и moneychimp.com предлагают похожие простые калькуляторы с чуть большей гибкостью.

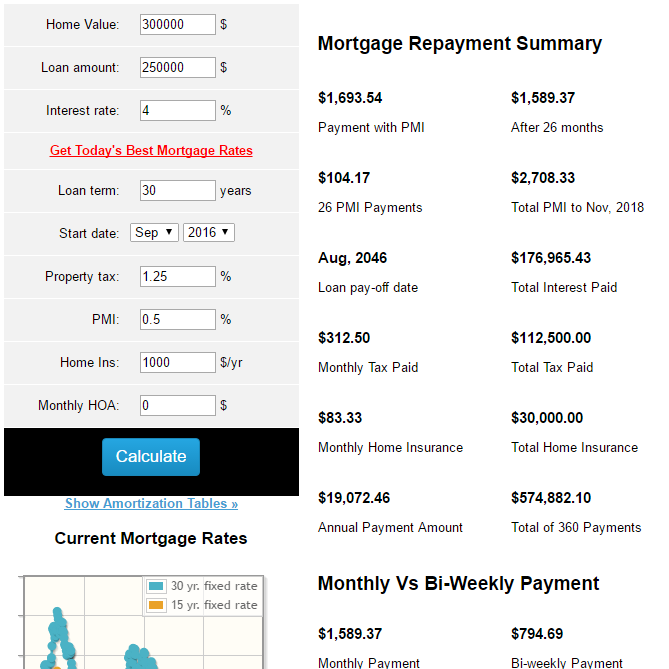

2. Глубже: учёт налогов, страховки и дополнительных сборов

Когда вы приблизились к решению и хотите получить реалистичную картину ежемесячной нагрузки, переходите к более подробным калькуляторам. MortgageCalculator.org позволяет добавить:

- налог на недвижимость (property tax);

- частную ипотечную страховку (PMI);

- страхование жилья;

- квартплату или взносы ТСЖ (HOA).

Сайт также показывает доступные ставки и может предлагать связь с кредиторами (по США). Он даёт более точный итоговый платёж и подробную разбивку по статьям расходов.

Плюсы:

- Реалистичная модель текущих расходов;

- Видна полная картина ежемесячных выплат;

- Можно встроить виджет на свой сайт (для агентств и блогов).

Минусы:

- Результаты зависят от точности введённых налогов и страховых ставок;

- Некоторые функции ориентированы на рынок США.

Альтернативы: calculator.net и Zillow (у Zillow есть базовая и продвинутая версии, возможность поиска кредиторов и предодобрения).

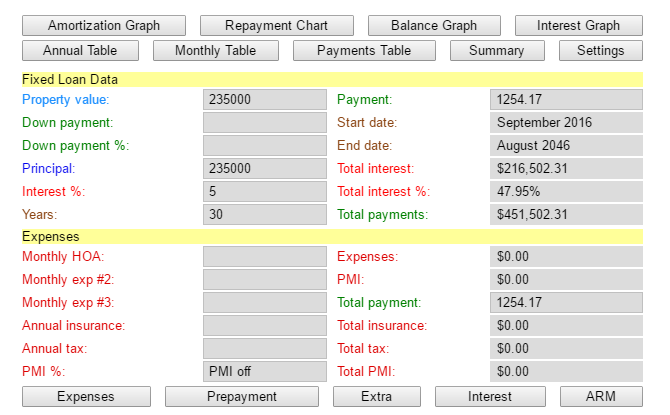

3. Комплексный анализ: сценарии, досрочные платежи и экспорт

Когда дело касается десятков или сотен тысяч условных единиц и сроков в десятки лет, небольшие отклонения в ставке или сроке могут кардинально изменить итоговую переплату. Для таких случаев нужны калькуляторы, которые умеют моделировать сценарии.

Karl’s mortgage calculator — пример такого инструмента. Он включает:

- поля для дополнительных и нерегулярных платежей;

- возможность моделирования изменений процентной ставки для плавающей ипотеки;

- графики и таблицы амортизации;

- экспорт в CSV и мобильные приложения для iOS/Android.

Плюсы:

- Глубокий анализ «что‑если»;

- Удобство в создании нескольких сценариев;

- Полезно при планировании досрочных выплат и оценке выгод рефинансирования.

Минусы:

- Сложнее для новичков;

- Требует аккуратных входных данных и некоторого времени на изучение.

Альтернатива: Excel‑шаблон от Vertex42 — если вы предпочитаете табличные расчёты и хотите интегрировать данные с другими личными финансами.

Как правильно вводить данные — короткая методика

- Сначала ориентировочно используйте Google, чтобы понять порядок величин.

- Соберите реальные цифры: ставка от банка, точные налоги на имущество, страховые премии и HOA (если есть).

- Введите все данные в MortgageCalculator.org для реалистичной оценки общей нагрузки.

- Если есть сомнения по ставкам или вы хотите оценить риски, импортируйте цифры в Karl или Excel и прогоните несколько сценариев.

- Сохраните результаты и сравните их с вашим бюджетом до подачи заявки на кредит.

Короткая памятка: ежемесячный платёж — это не только тело и проценты, но и налоги, страховки и сборы.

Контроль качества входных данных — чек‑лист

Для точного расчёта подготовьте:

- предложенную процентную ставку от банка или ориентиpную ставку рынка;

- точную сумму первоначального взноса;

- срок кредита в месяцах или годах;

- годовые налоги на недвижимость или процент от оценки;

- стоимость годовой страховки жилья;

- суммы ежемесячных взносов HOA или аналогичных сборов;

- информацию о необходимости PMI (если первоначальный взнос <20%);

- планируемые циклы досрочных платежей (суммы и даты).

Important: если хоть одна из этих позиций неизвестна, сделайте консервативную оценку в худшую сторону — так вы защитите себя от рисков.

Роли и их чек‑листы

Покупатель впервые

- Провести быструю проверку в Google.

- Собрать базовые документы: доходы, сбережения, предполагаемый первоначальный взнос.

- Посчитать реальную нагрузку через MortgageCalculator.org.

- Сравнить ежемесячный платёж с 30–40% от стабильного чистого дохода.

Инвестор

- Использовать Karl для моделирования доходности и срока окупаемости.

- Включать в расчёт налог на имущество, возможные периоды простоя и расходы на управление.

- Смотреть сценарии с изменением ставок и вакансией.

Рефинансирующийся владелец

- Прогнать текущую ипотеку и предлагаемые условия через Karl.

- Считать точки безубыточности рефинансирования с учётом комиссий.

Когда калькуляторы не дадут точного ответа

- Если у вас нестабильный доход (сезонный фриланс, комиссия) — калькулятор покажет среднее, но не риск профиля дохода.

- Если в регионе высокие и изменчивые налоги или нестандартные сборы — онлайн‑база может быть неактуальна.

- Для сложных сделок с сочетанием кредитов, частичной арендой, субсидиями или налоговыми льготами стоит привлекать бухгалтера или ипотечного консультанта.

Как интерпретировать результаты: ментальные модели

- «Консервативный буфер»: планируйте бюджет с учётом 10–20% сверху от рассчитанного платежа на случай роста ставок или неожиданных расходов.

- «Точка безболезненности»: максимальный платёж, при котором вы всё ещё идёте дальше обычной жизни (оплата счета, сбережения, 1–2 развлечения в месяц).

- «Скорость амортизации»: насколько быстро уменьшится долг при разных размерах досрочных платежей; используйте графики амортизации.

Решение: пошаговый SOP перед подачей заявки

- Быстрый расчёт в Google — понять диапазон возможных цен.

- Подробный ввод всех расходов в MortgageCalculator.org — получить реальную нагрузку.

- Экспорт сценариев и тест «что‑если» в Karl или Excel — оценить риски и выгоды досрочных платежей или рефинансирования.

- Сравнить с бюджетом и рассчитанным консервативным буфером.

- Получить предварительные одобрения от банков и сравнить реальные предложения с моделями.

- Принять решение и оформить заявку.

Частые ошибки и как их избежать

- Вводить зарплату до налогов вместо «чистого» дохода — используйте чистый доход для оценки платёжеспособности.

- Забывать про PMI при маленьком первоначальном взносе — добавьте его в расчёт или планируйте, как избежать PMI.

- Игнорировать комиссионные и первоначальные расходы — посчитайте единовременные платежи отдельно и добавьте их к сумме, которую вы готовы потратить.

Небольшой факт‑бокс

- Что обычно учитывается: тело кредита, проценты, налоги, страхование, HOA, PMI (при необходимости).

- Если первоначальный взнос ≥20%, обычно PMI не требуется.

- Для точных прогнозов моделируйте минимум три сценария: пессимистичный, базовый и оптимистичный.

Что взять с собой на встречу с кредитным консультантом

- Выписки по счетам за 3–6 месяцев;

- Данные о доходах и налоговые декларации;

- Оценку стоимости недвижимости (или предполагаемую цену покупки);

- Результаты расчётов из калькуляторов и экспортированные сценарии.

Краткое резюме

Используйте три инструмента последовательно: Google для быстрой оценки, MortgageCalculator.org для реалистичной нагрузки с налогами и страховками, Karl или Excel для глубокого сценарного анализа. Подготовьте точные входные данные, сохраняйте несколько сценариев и применяйте консервативный буфер. Тогда решение о покупке будет обоснованным и устойчивым к неожиданным обстоятельствам.

Notes: если вы знакомы с другим полезным калькулятором — поделитесь в комментариях; реальные отзывы помогают улучшить выбор инструментов для других покупателей.

Похожие материалы

Несколько аккаунтов Skype: Multi Skype Launcher

Журнал для работы: повысить продуктивность

Персональные звуки уведомлений на Android

Скачивание шоу Hulu для офлайн‑просмотра

Microsoft Start: персонализированная новостная лента