Как визуализировать долг и сохранить мотивацию

Коротко: визуализация долга помогает видеть прогресс, принимать осознанные решения и не терять мотивацию при погашении кредитов. В статье собраны практичные инструменты — приложения, простые графики в Excel и творческие подходы — а также чек‑листы, когда визуализация не работает, и альтернативы для разных ситуаций.

Если у вас много долгов — или вообще любой долг — бывает трудно сохранять мотивацию: урезать расходы, откладывать деньги и делать регулярные платежи. Как облегчить себе психологически и сохранить импульс? Один из способов — визуализировать долг и действительно видеть свой прогресс.

Ниже — идеи, как превратить невидимый долг в осязаемый объект, который мотивирует погашать его быстрее.

Важно: некоторые инструменты показывают остаток долга, другие — прогресс, третьи — сэкономленные суммы. Выберите то, что работает именно для вашей мотивации, или комбинируйте несколько методов.

Приложения и сервисы для визуализации долгов

Ниже — переведённые описания инструментов, упомянутых в исходной статье. Я перевёл интерфейсные термины там, где это уместно.

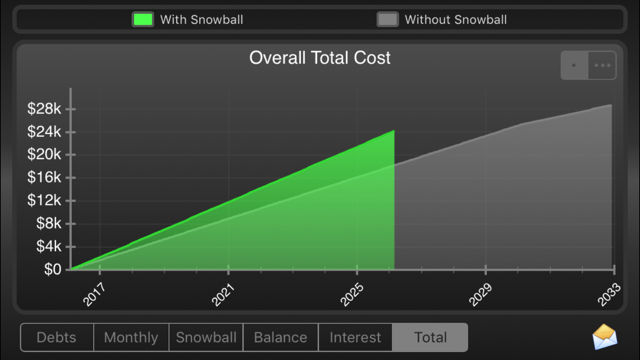

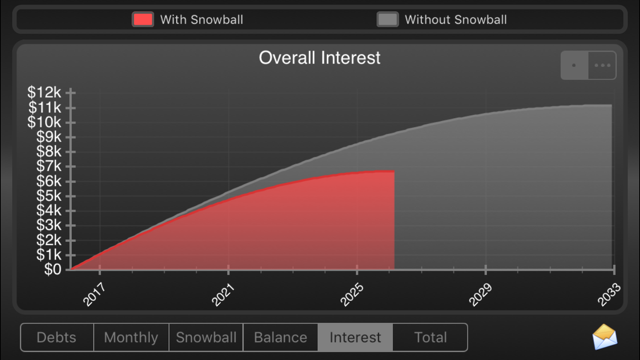

Debt Manager (iOS, $0.99)

Это приложение сфокусировано на погашении долгов: здесь можно настроить план платежей и посмотреть хорошие визуализаторы.

После ручного ввода долгов (приложение не подтягивает счета автоматически), вы увидите баланс займов во времени, сравнение метода снежного кома с обычным графиком погашения и сумму процентов, которую придётся заплатить за весь срок.

Настройка требует времени, особенно если у вас много разных счетов, но это один из самых наглядных способов “увидеть” ваш долг.

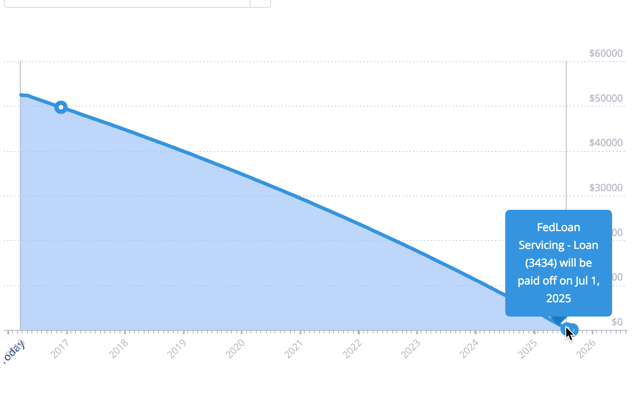

ReadyForZero (бесплатно)

ReadyForZero помогает отслеживать прогресс и демонстрирует, как метод снежного кома ускоряет выход из долгов. Мобильное приложение уступает десктопной версии по визуализации, но веб‑интерфейс даёт удобный график процесса погашения.

График прогресса показывает, когда каждый долг будет погашен. ReadyForZero автоматически отслеживает балансы и платежи, поэтому вид всегда актуален.

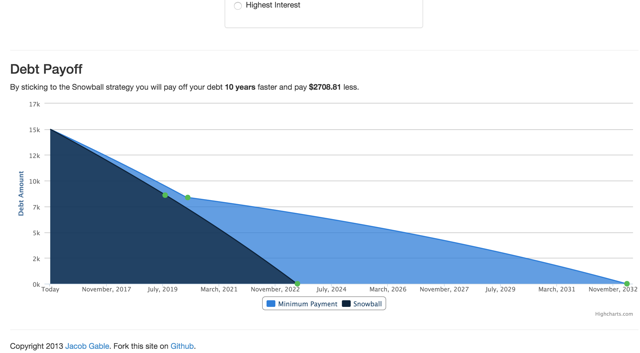

Debt Graph (бесплатно)

Онлайн‑инструмент, заточенный под сравнение методов (снежный ком, лавина). Вводите сумму долга, ежемесячный платёж и APR, и инструмент рисует график экономии времени и процентов.

Простой и наглядный инструмент — распечатайте график и повесьте на видное место.

Excel график

Самый очевидный метод: ведите таблицу и используйте Excel (или Google Sheets) для построения графика оставшегося долга.

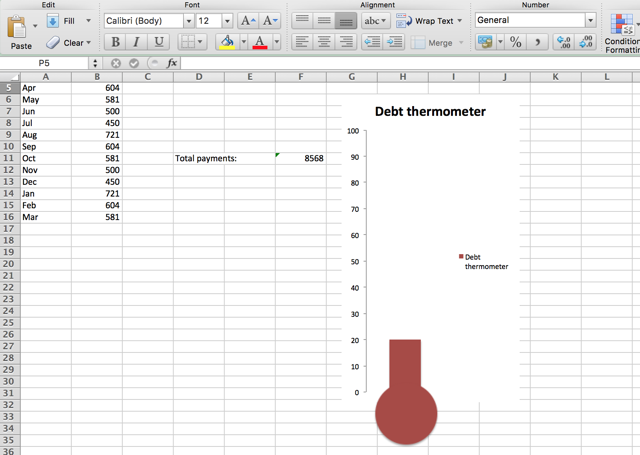

Полезный приём — подстроить вертикальную шкалу так, чтобы прогресс был легко читаем (слишком большой масштаб скрывает изменения). Можно сделать “термометр“ долга и регулярно заполнять его маркером или обновлять в файле.

Подсчитайте процент выплаченной суммы и используйте это значение для заполнения столбца от 0 до 100.

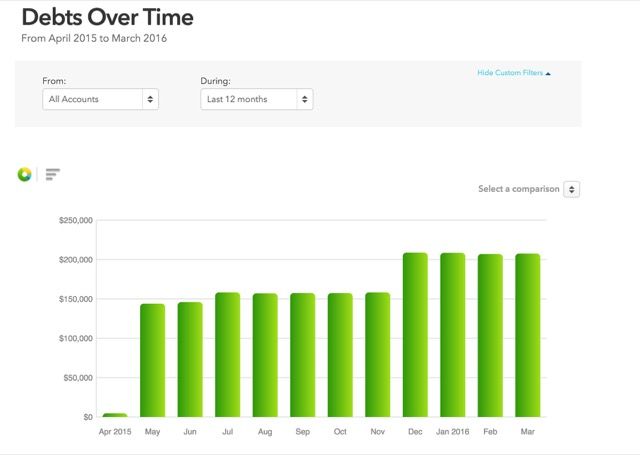

Mint (бесплатно)

Если вы уже пользуетесь Mint для бюджета, там есть встроенный инструмент для визуализации долгов. Во вкладке Тренды выберите Долг и переключитесь на “с течением времени” — получите простой столбчатый график долгов.

График не выдающийся, но доступен без дополнительных действий, если вы уже связали аккаунты в Mint.

Творческие и офлайн методы

Люди часто используют художественные или тактильные подходы, чтобы сделать процесс погашения более эмоционально заметным.

- Раскраски. Amy Jones из MapYourProgress делала страницу‑раскраску с завитками, где каждый завиток равнялся $100. Каждый оплаченный кусочек она закрашивала.

- Бумажная цепочка. Склеивайте бумажные кольца и отрывайте одно за каждую погашенную сумму.

- Резинка на шаре. Добавляйте или убирайте резинки на шаре в зависимости от прогресса.

- Меловая доска с термометром. Рисуйте и стирайте по мере выплат.

- Ардуино‑бар. Для тех, кто любит электронику — сделать “жидкостный бар“ с индикацией прогресса.

Идея в том, чтобы сделать прогресс осязаемым и привычным.

Как выбрать подходящий метод

- Определите, что вас мотивирует: видеть остаток долга, видеть уменьшение процентов или видеть конечные вехи.

- Если вам нужен быстрый старт — выберите Mint или Excel.

- Если хотите сравнить стратегии — используйте Debt Graph или Debt Manager.

- Для эмоциональной вовлечённости подойдёт раскраска или бумажная цепочка.

Важно: если вы склонны избегать числа — выбирайте методы, которые фокусируются на вехах и маленьких победах, а не на общей сумме долга.

Ментальные модели и эвристики

- “Разбей проблему” — разделите долг на небольшие, измеримые куски (вехи по $50–$500).

- “Единственный параметр“ — сосредоточьтесь на одном показателе: либо оставшийся баланс, либо процент выплаченного.

- “Порог удовольствия” — установите вознаграждение за достижение каждой вехи (например, кино после оплаты ещё 3% долга).

- “Сравнение сценариев” — сравнивайте снежок и лавину, выбирая ту, которая даёт психологическую победу раньше.

Эти простые модели помогают принимать решения без анализа каждой цифры.

Когда визуализация не помогает

- Если визуализация вызывает тревогу и приводит к прокрастинации.

- Если вы склонны к сравнениям с другими и теряете мотивацию.

- Если долг настолько велик, что даже графики не дают ощутимого прогресса.

В таких случаях альтернативы могут быть: автоматизация платежей, консультация с финансовым советником, поиск возможностей реструктуризации или консолидации долгов.

Альтернативные подходы

- Автоматизация. Настройте автоплатежи и забудьте о них — психологическое облегчение снимает нагрузку мотивации.

- Консолидация. Обдумайте сниженные ставки или консолидацию, чтобы уменьшить обязательства по процентам.

- Психологическая поддержка. Работа с коучем или партнёром по ответственности увеличивает соблюдение плана.

Ролевые чек-листы

Чек‑лист для одного человека

- Составить список всех долгов и минимальные платежи.

- Выбрать одну визуализацию (Excel, приложение или бумажный термометр).

- Установить еженедельную/ежемесячную проверку.

- Награждать себя за вехи.

Чек‑лист для пары

- Совместно внести все долги в один список.

- Договориться о приоритетах и методе (снежок/лавина).

- Назначить ответственного за обновление визуализации.

- Обсуждать прогресс раз в месяц.

Чек‑лист для финансового советника

- Проверить точность балансов и ставок.

- Подготовить два сценария погашения.

- Предложить клиенту 1–2 визуальных формата.

- Установить KPI и сроки для пересмотра.

Шаблоны и готовые элементы

Шаблон таблицы для отслеживания долгов (строго как образец):

| Долг | Остаток | Минимальный платёж | Процент | Дата погашения по плану |

|---|---|---|---|---|

| Кредитная карта | 10 000 | 300 | 18% | 2027-05 |

| Студенческий кредит | 25 000 | 250 | 5% | 2032-11 |

Инструкция по термометру в Excel

- Рассчитайте процент выплаченной суммы: (Изначальная сумма − Остаток) / Изначальная сумма × 100.

- Постройте столбчатую диаграмму от 0 до 100.

- Спрячьте лишние сетки и добавьте круг внизу для эстетики.

- Печатайте или обновляйте и отмечайте маркером.

Критерии приёмки

- График показывает уменьшение остатка за последние 3 месяца.

- Процент выплата обновляется не реже раза в месяц.

- Владелец долга отмечает увеличение мотивации по шкале 1–5.

Краткая инструкция по началу за 30 минут

- Соберите минимальную информацию: название долга, текущий остаток, ставка, ежемесячный платёж.

- Выберите формат: мобильное приложение, Excel или бумажный метод.

- Внесите данные и постройте график.

- Назначьте напоминание в календаре для ежемесячного обновления.

Глоссарий в одну строку

- Снежный ком — стратегия погашения: сначала самые маленькие долги.

- Лавина — стратегия погашения: сначала долги с самой высокой ставкой.

- Баланс — текущая сумма, которую вы ещё должны.

Часто задаваемые вопросы

Какой метод визуализации лучше для большой суммы долгов?

Если сумма кажется ошеломляющей, разбейте её на вехи и используйте термометр или раскраску, чтобы получать маленькие победы. Для сравнения стратегий используйте онлайн‑графики.

Помогут ли графики экономить на процентах?

Графики сами по себе не уменьшают проценты, но помогают выбрать стратегию (снежок или лавина) и соблюдать дисциплину, что ведёт к экономии.

Что делать, если визуализация вызывает тревогу?

Переходите на более мягкие форматы: фокусируйтесь на выплатах по вехам, используйте автоматические платежи и обратитесь за поддержкой.

Можно ли сочетать методы?

Да. Например, используйте Mint для автоматического отслеживания и распечатанный термометр для эмоциональной мотивации.

Какой частоты обновления визуализации достаточно?

Для большинства людей хватает ежемесячного обновления. Но если вы делаете дополнительные платежи, фиксируйте их по мере совершения.

Завершение

Визуализация долга — инструмент, а не цель. Она помогает вам ощущать движение и принимать решения. Попробуйте несколько подходов, выберите то, что даёт вам энергию и дисциплину, и используйте его регулярно.

Краткое объявление

Ищете простой способ не потерять мотивацию при погашении долгов? Выберите визуализацию — от приложений до печатных термометров — и начните видеть свои маленькие победы. Это чаще всего превращает долг из тягостного абстрактного числа в ряд управляемых этапов.

Как вы визуализируете свой долг? Что помогает сохранять мотивацию при выплате карт, ипотеки или студенческих займов? Поделитесь своими приёмами и идеями.

Похожие материалы

Несколько аккаунтов Skype: Multi Skype Launcher

Журнал для работы: повысить продуктивность

Персональные звуки уведомлений на Android

Скачивание шоу Hulu для офлайн‑просмотра

Microsoft Start: персонализированная новостная лента