Как найти лучшие ставки по ипотеке онлайн

Если вам нужно быстро понять, как находить лучшие ставки по ипотеке онлайн: следите за текущими рыночными ставками и прогнозами, улучшайте кредитную историю и сравнивайте предложения с учётом APR и комиссий. Используйте продвинутые ипотечные калькуляторы и сценарии досрочных выплат, чтобы оценить общую стоимость кредита и принять решение, стоит ли фиксировать ставку или ждать.

Ипотечные ставки сложны. Понять, как получить самую низкую ставку, ещё сложнее. Но с правильными инструментами и пониманием принципов работы ставок вы сможете найти лучшие предложения онлайн и подготовиться к разговору с банками или брокерами.

В этом руководстве вы найдёте подробные объяснения и практические шаги по следующим темам:

- Что такое ипотечная ставка и чем она отличается от APR

- Какие факторы влияют на ставку и как на них повлиять

- Как правильно считать проценты и читать амортизационные таблицы

- Какие ресурсы и калькуляторы использовать для реальной оценки

- Как улучшить условия кредита: тактика, чеклисты, модель принятия решения

Важно: статья учитывает международный подход, но примеры и многие онлайн-сервисы описаны в исходном контексте. Если вы работаете на локальном рынке, используйте местные сайты и регуляторные ориентиры в дополнение к советам ниже.

Что такое ипотечная ставка

Ипотечная ставка — это процент, который вы платите по сумме кредита, взятой на покупку жилья. Фактически это стоимость заёмных денег, выраженная в годовых процентах.

Кратко:

- Ставка — процент по кредиту, который указывает, сколько процентов годовых вы платите банку за пользование деньгами.

- APR (годовая процентная ставка с учётом комиссий) обычно выше, потому что включает часть сборов и комиссий.

Если вы видите рекламу с процентной ставкой, сравнивайте не только номинальную ставку, но и APR и общие комиссии. Низкая номинальная ставка с высокими комиссиями может оказаться дороже в сумме.

Что влияет на вашу ипотечную ставку

Основные группы факторов:

- Экономика и рыночные условия

- Ваша кредитная история и профиль заёмщика

- Условия самого кредита (срок, тип ставки, размер первоначального взноса, наличие страхования)

- Локальные и регуляторные особенности

Экономика и рынок

Общие рыночные тренды, спрос на жильё, доходность государственных облигаций и позиция центрального банка влияют на рыночные ипотечные ставки. Эти факторы вы, как правило, не контролируете; можно только выбирать момент и тип продукта.

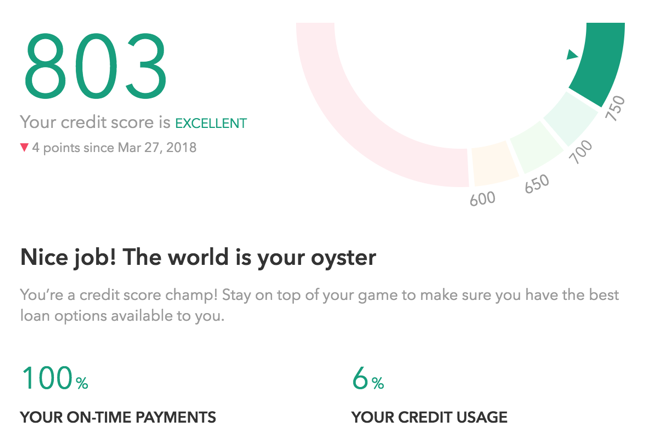

Кредитная история

Кредитный рейтинг — ключевой фактор, который напрямую влияет на предложение банка. Чем выше очки, тем лучше условия и ниже ставка. Низкий рейтинг часто означает либо отказ, либо ставку заметно выше рыночной.

Порогов строгих нет, но практические ориентиры:

- Рейтинг ниже примерно 600–650 часто затрудняет получение обычной ипотeki на выгодных условиях.

- Рейтинг около 700 и выше значительно расширяет список выгодных предложений.

Если вы нацелены на улучшение позиции заёмщика, начните с контроля кредитного отчёта, погашения просрочек и уменьшения короткосрочных задолженностей.

Локальные примечания

В разных странах есть свои нюансы. Например, на развитых рынках институциональные программы и страхование могут снижать требования к первоначальному взносу. В локальных рынках ориентируйтесь на сайты и калькуляторы ведущих банков, а также на веб‑порталы регулятора (например, сайт центрального банка).

Как считается ипотечный процент

Большинство ипотек рассчитывают проценты ежемесячно. Вот стандартный порядок вычислений на месячном шаге:

- Делите годовую процентную ставку на 12

- Умножаете оставшийся основной долг на получившееся месячное значение

Пример 1. Ежемесячный расчёт

- Номинальная ставка: 4.75% годовых

- Остаток основного долга: 225000 $

Шаги:

- Месячная ставка = 4.75% / 12 = 0.39583% = 0.0039583

- Начисленные проценты за месяц = 225000 * 0.0039583 = 890.62 $

После начисления процентов остаток долга теоретически станет 225890.62 $, а затем часть ежемесячного платежа пойдёт на погашение процентов, остаток — на снижение основного долга.

Пример 2. Простые проценты с расчётом по дням

Некоторые кредиты используют ежедневное начисление: годовую ставку делят на 365 и добавляют к сумме каждый день. Для аккуратных плательщиков это часто даёт почти тот же итог, но при задержке платежа даже на один день сумма начисленных процентов увеличивается.

Пункты и скидки по ставке

Ипотечные пункты (или discount points) — это предоплата процентной ставки. Один пункт обычно равен 1% от суммы кредита и снижает ставку на фиксированное количество базисных пунктов в зависимости от условий кредитора. Оплата пунктов может быть разумной, если вы планируете держать кредит долго и хотите снизить ежемесячный платёж.

Варианты изменения ставки

- Фиксированная ставка: ставка неизменна в течение срока кредита.

- Плавающая ставка (ARM): ставка меняется по заданной формуле и может вырасти или упасть.

Как проценты влияют на ваши платежи

Амортизационный график показывает распределение каждого платежа между процентами и основным долгом.

Ключевой принцип: в начале срока большая часть платежа идёт на проценты, в конце — на основной долг.

Пример амортизации на 30 лет

Если взять стандартную 30‑летнюю ипотеку, суммарные проценты за весь срок могут составлять десятки процентов от первоначально взятой суммы. Например, при значительных сроках вы можете заплатить в виде процентов сумму, сравнимую с 50–100% от суммы кредита в зависимости от ставки и сроков.

Подробнее о графиках и калькуляторах см. раздел про калькуляторы ниже.

Как анализировать амортизацию

- Смотрите на колонку “баланс” в начале и через 5, 10, 15 лет

- Сравнивайте общую сумму уплаченных процентов при разных ставках и сроках

- Пробуйте сценарии досрочных выплат, чтобы увидеть экономию

Как искать текущие ипотечные ставки

Важно понимать, что опубликованные онлайн‑ставки — это ориентиры. Конкретная ставка, которую вам предложат, обычно формируется ближе к закрытию сделки и зависит от личного профиля, суммы и сроков кредита.

Ресурсы для общего мониторинга

- Профессиональные сайты и обзоры ипотечных ставок: они публикуют дневные обзоры и сводки по рынку.

- Банковские страницы: дают представление о минимальных предложениях конкретного банка.

- Агрегаторы и локальные калькуляторы: позволяют получить выборку предложений в вашем регионе.

Примеры самостоятельного поиска

- Мониторинг изменения ставки в пределах 52‑недельного диапазона даёт понимание, близки ли текущие ставки к максимуму или минимуму за год.

- Подписка на ежедневные отчёты от отраслевых изданий помогает своевременно реагировать и принимать решение о фиксации ставки.

Локальные варианты

В разных странах есть популярные агрегаторы и сервисы. Если вы на локальном рынке, проверьте сайты крупных банков, национальные порталы по ипотеке и сервисы, которые сравнивают предложения по регионам.

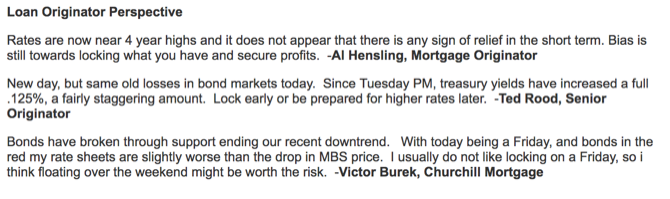

Как понимать прогнозы и тренды ставок

Прогнозы — это прогнозы. Они помогают сформировать картину, но не дают гарантий.

Что учитывать при чтении прогнозов:

- Источник и методология прогноза

- Горизонт прогнозирования: дни, недели, месяцы, годы

- Основные драйверы: ожидания по динамике облигаций, действия центрального банка, быстрое изменение экономических индикаторов

Полезная практика

- Сравнивайте мнения нескольких независимых источников

- Если прогнозы расходятся, работайте с вероятностями и сценариями

- Для решения о фиксации ставки используйте простую модель: если вы планируете закрыть сделку в ближайшие 30–90 дней, текущие ставки имеют большее значение

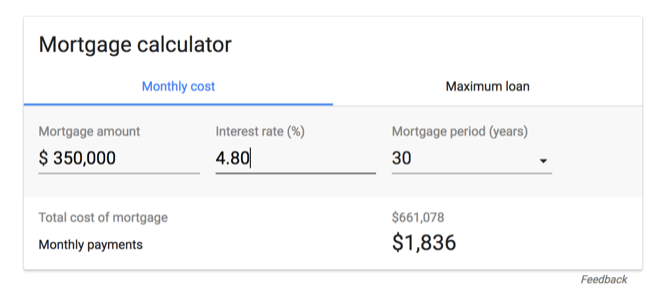

Как максимально эффективно использовать ипотечный калькулятор

Калькулятор поможет вам ответить на вопросы:

- Сколько будет ежемесячный платёж

- Сколько процентов вы заплатите за весь срок

- Как влияют дополнительные платежи

Какие калькуляторы бывают

- Простые: быстро считают примерный ежемесячный платёж по сумме, ставке и сроку

- Продвинутые: учитывают комиссии, страхование, налоги, досрочные платежи и дают амортизационные таблицы

- Табличные модели (Excel/Google Sheets): настраиваемые, позволяют моделировать сложные сценарии

Необходимые входные данные для полноты расчёта

- Стоимость недвижимости

- Первоначальный взнос

- Сумма кредита

- Номинальная ставка

- Срок кредита

- Дата начала выплат

- Ежегодный налог на недвижимость

- Страхование жилья или ипотечное страхование

- Ежемесячные взносы в ТСЖ/ЖКХ если есть

Рекомендованные инструменты

- Продвинутые онлайн‑калькуляторы с амортизацией дают представление о распределении платежа по годам и месяцам

- Табличные шаблоны (например, известные Excel‑шаблоны) позволяют сделать индивидуальную модель с налоговыми эффектами и сценариями досрочной оплаты

Калькуляторы с учётом досрочных платежей

Если вы планируете вносить дополнительные платежи, используйте калькуляторы с опцией prepayment. Они покажут:

- Как изменится срок кредита

- Сколько процентов вы сэкономите

- Какой будет корректировка ежемесячного платежа

Пример: несколько сотен дополнительных долларов в месяц могут сократить срок на годы и сэкономить значительные суммы на процентах.

Лучший калькулятор и таблицы

Для глубокого анализа таблицы и Excel‑шаблоны дают максимум гибкости: можно включить налоги, учесть налоговую выгодность процентов, смоделировать реструктуризацию платежей и увидеть итоговые cash‑flow.

Мобильные приложения для оценки на ходу

Приложения на смартфоне удобны для быстрого расчёта при просмотрах жилья. Они не заменяют глубокую модель, но дают быстрое представление о ежемесячных обязательствах.

Практические шаги для получения лучшей ставки

Ниже — пошаговая инструкция и контрольные списки, которые можно применять для улучшения условий кредита.

Пошаговый план

- Оцените своё финансовое положение и цель покупки

- Проверьте кредитный отчёт и исправьте ошибки

- Подготовьте пакет документов и приблизительную калькуляцию расходов

- Сравните онлайн‑предложения и реальные оферты банков

- Решите: фиксированная или плавающая ставка

- Отслеживайте прогнозы и решайте о блокировке ставки

- Переговоры о пунктах и комиссиях, сравнение APR

- Закрытие сделки и план на рефинансирование при улучшении условий

Чеклист для заёмщика

- Проверить кредитные отчёты

- Снизить уровень задолженности по картам

- Собрать подтверждение дохода и занятости

- Подготовить документы по собственным активам

- Посчитать все сопутствующие расходы (страхование, налог, комиссии)

Чеклист для риэлтора

- Помочь собрать документы по объекту

- Дать контакт надёжного ипотечного брокера

- Оценить возможные риски сделки, связанные с титулом или оценкой недвижимости

Чеклист для брокера/банка

- Дать несколько калькулированных предложений по ставке и APR

- Показать сценарии досрочной выплаты и рефинансирования

- Указать все комиссии и сборы письменно

Модель принятия решения и простое правило

Вот упрощённая логика принятия решения о фиксации ставки или ожидании:

- Если сделка закрывается в ближайшие 30–90 дней и вы готовы нести риск изменений рынка — закрепляйте ставку

- Если вы чувствительны к росту ставки и готовы ждать несколько месяцев, следите за тенденцией облигационного рынка и прогнозами

- Если ставка предложения существенно лучше среднего по рынку и APR приемлема — фиксируйте

Дополнительно подготовлен визуальный алгоритм в формате Mermaid для быстрого принятия решения:

flowchart TD

A[Ищете ипотеку?] --> B{Закрытие скоро?}

B -- Да --> C{Ставка приемлема?}

B -- Нет --> D[Следим за рынком, собираем документы]

C -- Да --> E[Блокируем ставку]

C -- Нет --> F{Ожидать или менять условия кредита?}

F -- Ожидать --> D

F -- Менять условия --> G[Увеличить взнос или улучшить кредит]

G --> H[Сравнить новые предложения]

H --> CКак оценить, стоит ли рефинансироваться

Рефинансирование имеет смысл, если экономия на ежемесячных платежах и суммарных процентах превышает затраты на рефинансирование за разумный период времени.

Правило расчёта срока окупаемости:

- Считаем разницу в ежемесячных платежах между старым и новым кредитом

- Делим затраты на рефинансирование (комиссии, сборы, возможные штрафы) на эту разницу

- Получаем количество месяцев до окупаемости

Если срок окупаемости меньше ожидаемого времени владения жильём, рефинансирование может быть выгодным.

Пример расчёта окупаемости

- Затраты на рефинансирование: 3 000 $

- Экономия в месяц: 150 $

- Окупаемость = 3000 / 150 = 20 месяцев

Если вы планируете оставаться в доме дольше 20 месяцев, рефинанс выгоден по простой модели.

Стратегии досрочных выплат и их влияние

Варианты:

- Ежемесячная доплата к основному долгу

- Единоразовые большие платежи

- Переход на би‑недельные платежи

Эффект: уменьшение общей суммы выплаченных процентов и сокращение срока кредита.

Практический пример

- Кредит 300 000 $, ставка 4.5%, срок 30 лет

- Дополнительный платёж 200 $ в месяц может сократить срок на несколько лет и сэкономить десятки тысяч долларов в процентах в зависимости от условий.

Риски и способы их смягчения

Матрица рисков:

- Риск роста ставки: застраховать путём фиксации ставки или использованте коротких сроков фиксации

- Риск снижения стоимости недвижимости: консервативная оценка бюджета и резервный фонд

- Риск потери дохода: страхование дохода, наличие подушки ликвидности

Как снизить риски:

- Диверсификация источников финансирования (личные сбережения + ипотека)

- Чёткий план досрочных выплат

- Обсуждение опций реструктуризации с банком заранее

Факто‑бокс: ключевые моменты для проверки

- Номинальная ставка vs APR — проверяйте обе

- Комиссии и закрывающие издержки — влияют на реальную стоимость

- Срок кредита — чем длиннее срок, тем больше процентов в сумме

- Первоначальный взнос — увеличение взноса обычно снижает ставку

- Наличие ипотечного страхования — может повысить общий платёж

Уровни зрелости при работе с ипотекой

- Новичок: использует один калькулятор, сравнивает базовую ставку

- Продвинутый: моделирует разные сроки, сравнивает APR, учитывает комиссии

- Эксперт: использует табличные модели, разные сценарии предоплат и рефинансирования, ведёт переговоры о пунктах и сборе комиссий

Локальные замечания и альтернативы

Если вы работаете на национальном рынке, дополните общий план локальными источниками информации:

- Проверяйте сайты крупных банков вашей страны

- Ищите регуляторные публикации центрального банка по ипотеке

- Используйте локальные агрегаторы предложений по регионам

Например, на некоторых рынках есть программы господдержки или льготные государственные программы для первой покупки жилья. Уточняйте доступность таких опций у местных профессионалов.

Краткий чеклист перед подписанием

- Подтверждение окончательной процентной ставки и даты её блокировки

- Письменный расчёт APR и всех комиссий

- Подписанные условия страхования и налогообложения

- Понимание штрафов за досрочное погашение и условий рефинансирования

1‑строчный глоссарий

- Ставка: процент по кредиту

- APR: годовая стоимость кредита с учётом комиссий

- Амортизация: график распределения платежей по процентам и основной сумме

- Пункты: предварительная оплата для снижения ставки

- ARM: кредит со сменной ставкой

Часто задаваемые вопросы

Какой самый простой способ узнать текущие ставки?

Используйте крупные агрегаторы ставок и страницы банков для получения ориентиров, затем запросите персональные предложения от 2–4 кредиторов.

Нужно ли всегда сравнивать APR?

Да. APR показывает более полную картину стоимости займа, включая некоторые комиссии, и удобен для сравнения.

Стоит ли платить пункты, чтобы снизить ставку?

Если вы планируете оставаться в ипотеке дольше срока окупаемости платных пунктов, это может иметь смысл. Рассчитывайте срок окупаемости.

Что лучше — фиксированная или плавающая ставка?

Если вы хотите предсказуемость платежей и беспокоитесь о росте ставок — фиксированная. Если ожидаете снижение ставки или планируете продать/рефинансировать через несколько лет — плавающая может быть выгодной.

Как быстро улучшить кредитную историю перед подачей заявки?

Погасите кредиты с высокими процентами, устраните просрочки, проверьте кредитный отчёт на ошибки и сократите использование кредитных лимитов.

Заключение

Поиск лучшей ипотеки — это сочетание мониторинга рынка, улучшения собственной финансовой позиции и грамотного использования инструментов анализа. Используйте калькуляторы для моделирования сценариев, сравнивайте APR, учитывайте комиссии и заранее готовьте документы. Планируйте досрочные выплаты и возможность рефинансирования, чтобы снизить общую стоимость кредита.

Важно: не торопитесь и привлекайте профессионала — финансового консультанта или независимого ипотечного брокера — если сделка сложная или сумма значительна.

КОНЕЦ

Похожие материалы

Несколько аккаунтов Skype: Multi Skype Launcher

Журнал для работы: повысить продуктивность

Персональные звуки уведомлений на Android

Скачивание шоу Hulu для офлайн‑просмотра

Microsoft Start: персонализированная новостная лента