7 финансовых новогодних решений, которые реально выполнить

Важное: формулируйте цели конкретно — это позволит измерять прогресс и вовремя корректировать план.

Финансовые новогодние резолюции — одно из самых популярных обещаний самому себе, но и одно из самых трудных для выполнения. Если выбрать разумные цели и использовать проверенные инструменты, вы действительно сможете значительно улучшить своё финансовое положение в этом году.

Ниже — семь полезных резолюций и набор ресурсов и практических шагов, которые помогут вам их выполнить.

Как читать эту статью

- Начните с TL;DR и выберите 1–3 резолюции, которые соответствуют вашим приоритетам.

- Используйте предложенные чек-листы и шаблоны для планирования.

- Применяйте мини-методику SMART для каждой выбранной цели.

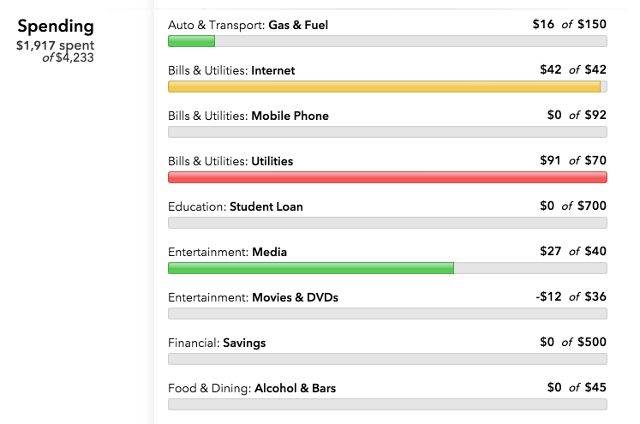

1. Составьте бюджет и придерживайтесь его

Кратко: бюджет — это карта ваших доходов и расходов; без неё трудно понять, куда уходят деньги.

Факт: согласно опросу Gallup 2013 года, только 32% американцев ведут подробный ежемесячный бюджет.

Почему сложно: нужно считать, планировать и проявлять волю, чтобы не выходить за рамки. Но есть инструменты, которые значительно упрощают эти задачи.

Что делать — пошагово:

- Соберите данные за последние 2–3 месяца: банковские выписки, чеки, подписки.

- Разделите расходы на обязательные (жильё, коммуналка, кредиты) и переменные (еда, развлечения).

- Определите цели (накопления, погашение долга, инвестиции) и отведите им часть бюджета.

- Выберите инструмент: Excel/Sheets с шаблоном, специализированное приложение (Mint, YNAB, локальные банки), или Google Forms для простого трекинга.

- Пересматривайте бюджет еженедельно и корректируйте по факту.

Инструменты и шаблоны:

- Готовые Excel-шаблоны бюджета — удобно для тех, кто любит контролировать всё вручную.

- Приложения: Mint, YNAB, локальные банковские приложения с категоризацией расходов.

- Простая форма в Google Forms для ежедневного трекинга мелких трат.

Критерии приёмки:

- Бюджет заполнен для 3 следующих месяцев.

- Показатель отклонения факта от плана < 10% по сумме обязательных расходов.

- На конец месяца есть минимальная сумма накоплений или план их пополнения.

Когда это не работает:

- Если вы не вносите данные регулярно.

- Если бюджет нереалистичен (слишком строг или расплывчат).

Совет: автоматизируйте категоризацию расходов банковскими правилами и используйте напоминания для обновления бюджета.

2. Накопления — откладывайте больше

Кратко: «копить больше» — слишком расплывчатая цель. Конкретика: сколько и к какому сроку?

Рекомендуемая отправная точка: создать резерв на 3 месяца расходов (аварийный фонд). Не забывайте про долгосрочные накопления на пенсию.

Как посчитать сумму и план действий:

- Посчитайте свои ежемесячные обязательные расходы (жильё, еда, транспорт, кредиты).

- Умножьте на 3 (или на желаемое количество месяцев) — это цель аварийного фонда.

- Разделите на 12 (или на количество месяцев до цели) — получите месячный план отложений.

- Настройте автоперевод: ежемесячно переводите нужную сумму в отдельный счёт или вклад.

Шаблон расчёта (пример):

| Параметр | Сумма (в местной валюте) |

|---|---|

| Ежемесячные обязательные расходы | 50 000 |

| Цель (3 месяца) | 150 000 |

| Месячная цель при сроке 12 месяцев | 12 500 |

Советы по ускорению накоплений:

- Автоматические переводы сразу после зарплаты.

- Обрезать 1–2 мелких регулярных подписки.

- Перенаправить бонусы и возвраты кэшбэка в накопления.

Критерии приёмки:

- В конце каждого месяца отчисления идут на накопительный счёт.

- Через заявленный срок счёт достигает целевой суммы.

Когда это не работает:

- Если нет отдельного счёта или автопереводов.

- Если срок и сумма нереалистичны для вашего дохода.

3. Избавьтесь от долгов

Кратко: «выбраться из долгов» — снова требует чёткого плана: полностью погасить, сократить вдвое, избавиться от кредитных карт или объединить студенческие займы?

Первые шаги:

- Составьте список всех долгов: кредиторы, ставки, минимальные платежи, сроки.

- Выберите стратегию: снежный ком (погашать с наименьшего долга) или лавина (погашать с самой высокой ставки).

- Сформируйте агрессивный бюджет: найдите статьи расходов для уменьшения, направьте освободившиеся средства на погашение.

- Если есть риск взаимодействия с коллекторами — заранее подготовьте план договорённостей или консультацию с юристом/финансовым советником.

Полезные материалы: статьи о самых быстрых способах выхода из долгов, калькуляторы платежей, истории успеха.

Критерии приёмки:

- Ежемесячный план погашения утверждён и исполняется.

- Сумма просрочек уменьшается, нет новых просрочек.

Когда это не работает:

- Если вы берёте новые кредиты для погашения старых.

- Если доходы существенно упали без корректировки плана.

Альтернатива: реструктуризация или консолидация долга — подходит не всегда, требует расчёта общей переплаты.

4. Начните инвестировать

Кратко: долгосрочные инвестиции в акции исторически приносят прибыль; принято считать, что при вложениях на 10 лет и более средняя ожидаемая доходность порядка 6–7% годовых.

Как начать, не теряя головы:

- Отложите резерв (аварийный фонд) прежде чем инвестировать в рискованные активы.

- Начните с небольших регулярных сумм (усреднение по времени).

- Рассмотрите индексные фонды или ETF — они дают диверсификацию и низкие комиссии.

- Изучите Robo-advisor или приложения с автоматическим распределением активов.

- Избегайте попыток «поймать хайп»: долгосрочная дисциплина обычно выигрывает.

Критерии приёмки:

- Вы настроили автоматический взнос в инвестиционный счёт.

- Портфель соответствует вашему уровню риска и горизонтам.

Когда это не работает:

- Если инвестируете деньги, которые вам могут понадобиться в ближайшие 1–3 года.

- Если высокая комиссия съедает доходность.

5. Откажитесь от вредной траты (или нескольких)

Кратко: выявите и устраняйте привычки импульсивной тратности — это придает бюджету значимую экономию.

Как действовать:

- Запишите все покупочные привычки за две недели: когда, почему, сколько потрачено.

- Выделите 1–3 привычки с наибольшими затратами или частотой.

- Применяйте приёмы: правило 24 часов перед дорогой покупкой, установка лимитов в приложениях, удаление сохранённых карт в онлайн-магазинах.

- Используйте приложения для формирования привычек (например, Habitica) или техники микропривычек.

Критерии приёмки:

- Количество импульсивных покупок уменьшилось на заранее поставленный процент.

- Экономия перенаправлена в накопления или на погашение долга.

Когда это не работает:

- Если вы не заменяете привычку на альтернативу.

- Если окружение постоянно провоцирует траты (подписки, реклама).

6. Автоматизируйте финансы

Кратко: автоматизация снижает нагрузку на волю — переводы, платежи и сбережения выполняются без вашего постоянного участия.

Идеи для автоматизации:

- Ежемесячные автопереводы на накопительный счёт и инвестиции.

- Автоплатежи по счетам, чтобы не было просрочек.

- Правила и триггеры в сервисах типа IFTTT для поиска скидок и уведомлений о ценах.

- Автоматический перенос мелких сумм в копилку при покупках (округление до ближайшей суммы).

Критерии приёмки:

- Настроены автоматические переводы и автоплатежи для ключевых целей.

- Просрочек по обязательным платежам нет в течение трёх месяцев.

Когда это не работает:

- Если не следить за балансом счёта и автоматические списания создают овердрафт.

7. Покупайте умнее

Кратко: сравнивайте цены, проверяйте подержанные товары, используйте купоны и расширения для браузера — это сохраняет значительную сумму со временем.

Конкретные правила для контроля импульсивных покупок:

- Установите ограничение: «одна импульсивная покупка в месяц» или «ищу альтернативы для товаров дороже 100$».

- Перед крупной покупкой: сравните минимум три предложения, проверьте подержанные рынки (локальные объявления, eBay).

- Используйте купонные сайты и расширения для автоматического поиска скидок.

Критерии приёмки:

- Для покупок дороже порога проведено сравнение цен.

- Ежемесячно экономия от разумного шопинга добавлена в сбережения.

Методика: как ставить SMART-цели для финансов

SMART — простой инструмент для проверки целей:

- S (Specific) — конкретная: «накопить 150 000» вместо «копить больше».

- M (Measurable) — измеримая: «откладывать 12 500 в месяц».

- A (Achievable) — достижимая: реалистичный расчёт на основе доходов.

- R (Relevant) — релевантная: соответствует приоритетам (например, безопасность семьи).

- T (Time-bound) — ограниченная по сроку: «за 12 месяцев».

Пример: «Собрать аварийный фонд 150 000 за 12 месяцев, откладывая 12 500 ежемесячно и настраивая автоперевод 12 500 в день зарплаты».

Решение: как выбрать резолюцию (дерево принятия решений)

flowchart TD

A[Нужен запас на непредвиденные расходы?] -->|Да| B[Ставите цель аварийного фонда]

A -->|Нет| C[Есть большие долги?]

C -->|Да| D[Сфокусироваться на погашении долгов]

C -->|Нет| E[Готовы инвестировать?]

E -->|Да| F[Начать инвестировать с автоматикой]

E -->|Нет| G[Оптимизировать расходы и купить страховку]

B --> H[Настроить автоперевод]

D --> H

F --> H

G --> HРолевые чек-листы (быстрые сценарии)

Чек-лист для студента:

- Наличие минимального резерва на 1 месяц.

- Отказ от ненужных подписок.

- Плана по минимальной ежемесячной сумме для накоплений 10–15% от заработка.

Чек-лист для семьи с детьми:

- Аварийный фонд на 3–6 месяцев.

- Страхование жизни/здоровья/ имущества.

- План образования детей (накопительный счёт или инвестиции).

Чек-лист для фрилансера/самозанятого:

- Отдельный налоговый счёт и резерв на уплату налогов.

- Резерв на непредвиденные периоды без заказов (3–6 месяцев).

- Гибкий бюджет и отслеживание доходов по проектам.

Шаблон ежемесячного контроля расходов (микро-SOP)

- В первый рабочий день месяца — проверить поступления и запланировать фиксированные платежи.

- Каждую неделю — сверить реальные расходы с планом, записать отклонения.

- В конце месяца — подвести итоги, перенастроить категории на следующий месяц.

Глоссарий — 1 строка для ключевых терминов

- Аварийный фонд: резерв денег на незапланированные расходы.

- ETF: биржевой фонд, который отслеживает индекс и даёт диверсификацию.

- Автоматизация: настройки переводов и платежей, выполняемые без ручного вмешательства.

Краткое резюме

- Выберите 1–3 приоритетные резолюции и задайте SMART-цели.

- Настройте автоматические переводы и используйте приложения для контроля.

- Сбалансируйте накопления, погашение долгов и инвестиции в зависимости от ваших задач.

Независимо от того, берёте ли вы одну из этих задач или все семь, сейчас хорошее время для решения финансовых вопросов. Через экономию, планирование и умные покупки вы снимете эмоциональную нагрузку и приблизитесь к своим целям.

Вы уже поставили финансовую резолюцию в этом году? Какая она, и какие инструменты планируете использовать? Поделитесь в комментариях — ваш опыт может вдохновить других.

Image credits: Nattapol Sritongcom via Shutterstock.com, wrangler via Shutterstock.com

Похожие материалы

Несколько аккаунтов Skype: Multi Skype Launcher

Журнал для работы: повысить продуктивность

Персональные звуки уведомлений на Android

Скачивание шоу Hulu для офлайн‑просмотра

Microsoft Start: персонализированная новостная лента