概要

オンラインビジネスやフリーランス、個人が国際送金や決済でPayPalとPayoneerを併用するケースは多くあります。両サービスの間で資金移動が必要な場合、主に次の2つの方法があります。

- Payoneer口座をPayPalの「銀行口座」としてリンクして直接引き出す方法

- Wise(旧TransferWise)やRemitlyなどの第三者サービスを経由する方法

それぞれの手順、メリット・デメリット、注意点を順に解説します。

目次

- 口座連携で直接送金する方法

- 第三者サービスを使う方法

- 手数料と処理速度に影響する要因

- 事前チェックリスト(テンプレート)

- 役割別チェックリスト(フリーランサー・事業者)

- リスクと対策(リスクマトリクス)

- 受け入れ基準とテストケース

- まとめ

口座連携で直接送金する方法

Payoneer口座をPayPalに「銀行口座」として登録し、PayPalからその口座へ出金(Withdraw)する方法です。費用が安く、処理が比較的早いのが特徴です。

手順(ステップバイステップ)

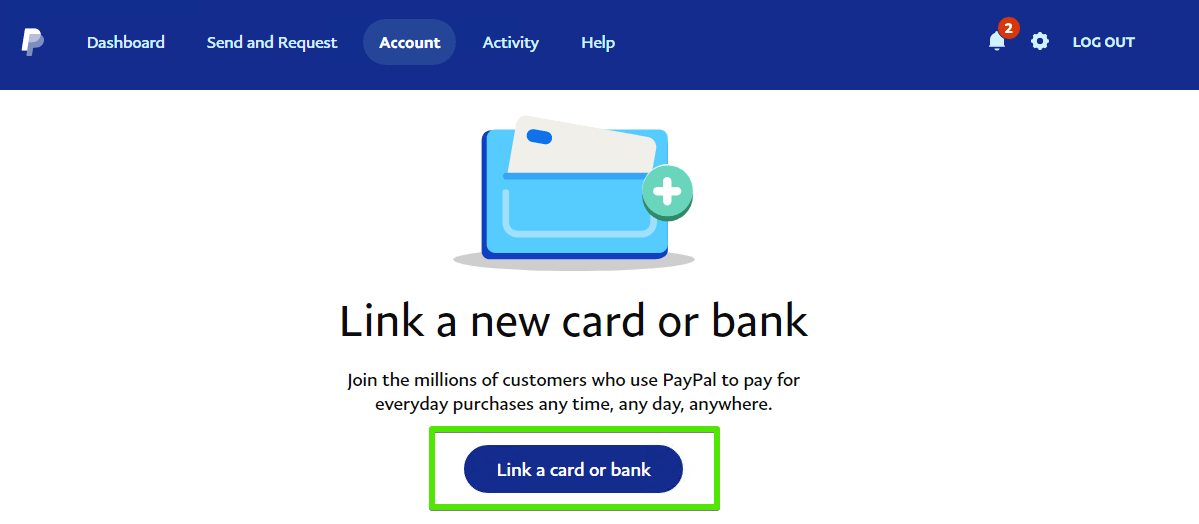

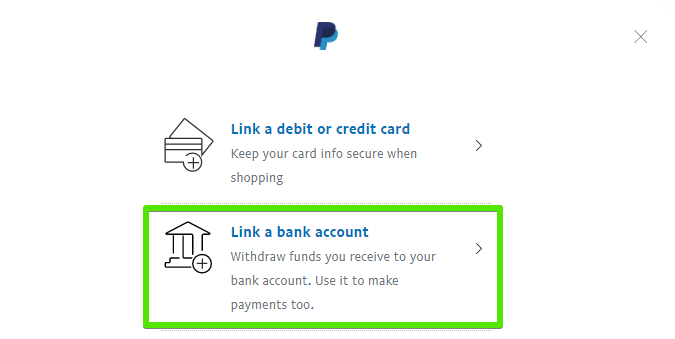

- PayPalにログインする。

- 「Wallet」セクションに移動する。

- 「Link a card and bank」を選ぶ。

- 「Link a new bank account」を選択する。

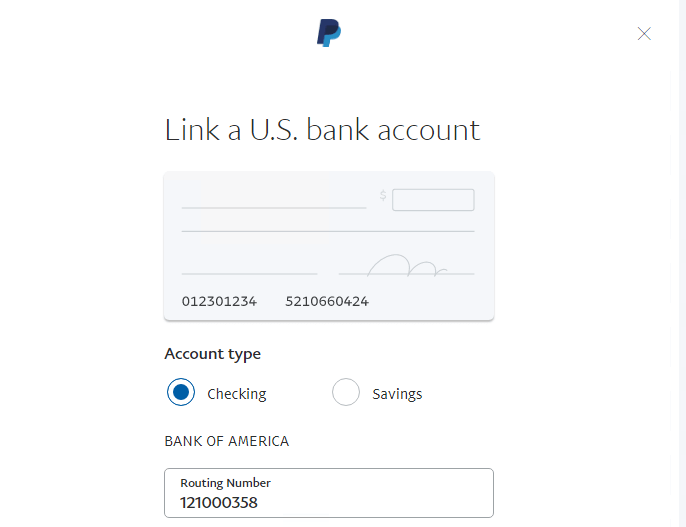

- 居住国を選ぶ。

- Payoneerで取得したルーティング番号(Routing number)と口座番号を入力する。

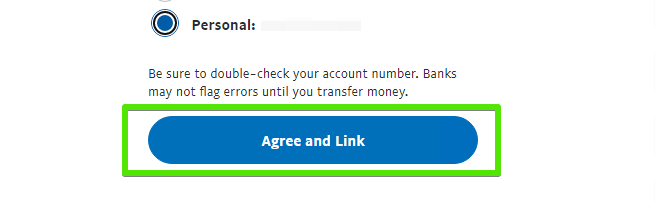

- 「Accept and link」を選択して登録を進める。

- PayPalからのマイクロデポジット(小額入金)を確認し、金額を入力して口座を検証する。

口座が承認されたら、出金操作は以下の手順です。

- PayPalにログインする。

- 「Transfer」を選択する。

- 「Withdraw funds」 → 「To your bank account」を選ぶ。

- 宛先としてリンク済みのPayoneer口座を選択する。

- 出金したい金額を入力する。

- 内容を確認し「Transfer now」をクリックする。

メリット

- 手数料が低い(通常は口座間振替レベル)。

- 手続きは一度設定すれば以降は簡単。

- 直接送金なので中間サービスを使わない分、透明性が高い。

デメリット・制約

- 国や通貨、Payoneerのアカウント種類によっては「銀行口座として登録」できない場合がある。

- マイクロデポジットの検証に数日かかる。

- PayPal側の出金制限やアカウント状態により拒否される場合がある。

第三者サービスを使う方法

Payoneerを直接リンクできない、またはリンクしたくない場合に有効です。WiseやRemitlyなどのサービスを通じて資金を移動します。

手順(一般的な流れ)

- WiseやRemitlyなどのサービスにアカウントを作成する。

- 必要に応じて本人確認(KYC)を行う。

- サービス側でPayPalから送金できる方法があるか確認する(サービスによってはPayPalから直接受け取れない場合がある)。

- サービスにPayoneer口座情報を登録する、または自分の銀行口座を経由して受け取る設定にする。

- PayPalから第三者サービスへ資金を送る(あるいはサービス経由でPayPal残高を現地通貨に換金してPayoneerへ振替)。

- サービス上で送金を確定する。

メリット

- Payoneerを直接リンクできない国でも柔軟に対応できる場合がある。

- 為替レートや手数料が明示的で、比較的分かりやすい。

デメリット

- 手数料がやや高くなる傾向がある。

- 手続きが複雑になり、処理時間が長くなる場合がある。

- サービスによっては利用制限や受取条件がある。

手数料と処理速度に影響する主な要因

- 送金ルート(直接出金 vs 第三者経由)

- 通貨変換の有無と為替レートマージン

- 各プラットフォームの内部手数料

- 国別の銀行システムや決済ネットワーク

- アカウント検証やセキュリティチェックの有無

重要: 事前に両方のプラットフォームで表示される「見積もり金額」と手数料の明細を確認してください。透明性が高い方法を選ぶことで、想定外の差額を防げます。

事前チェックリスト(転送テンプレート)

| チェック項目 | 実施/確認内容 | 備考 |

|---|---|---|

| PayPalアカウントの状態 | ロックや制限なし | 受取許可/取引制限を確認 |

| Payoneerの口座情報 | ルーティング番号、口座番号が正確 | 国・通貨ごとのアカウント種別を確認 |

| マイクロデポジットの確認 | 入金額をチェック | 検証未完了だと出金不可 |

| 為替レート | 必要なら事前に換算 | 通貨間で損益が発生する可能性 |

| 手数料の合算 | PayPal + 銀行/第三者の手数料 | 総コストを把握 |

| 記録の保持 | 取引ID、日時、金額の保存 | 確認や税務のために必須 |

役割別チェックリスト

フリーランサー向け

- 小額でテスト送金を行う($10〜$50相当)

- マイクロデポジットの確認は即対応

- 為替差損を最小化するため必要時は通貨を合わせる

小規模事業者向け

- 月次で送金ポリシーを定める

- 会計ソフトと取引を連携する

- 送金手数料を見直し、コスト最適化を図る

大口/エージェンシー向け

- バッチ送金の可否を検討

- 送金フローの自動化とログ保管

- 複数ルートの冗長化を計画

リスクと対策(リスクマトリクス)

- リスク: 口座リンク失敗 — 対策: Payoneerのサポートに連絡し、国・アカウント種別を確認する

- リスク: 不正アクセスや不正出金 — 対策: 2要素認証(2FA)を有効化し、取引通知をオンにする

- リスク: 為替変動損失 — 対策: 重要な送金は固定レートやヘッジツールを検討

- リスク: 第三者サービスの手数料隠し — 対策: 送金前に明細をスクリーンショットで保存

受け入れ基準

- PayPalから指定のPayoneer口座に資金が着金すること。

- 着金額が手数料・為替差を考慮した期待値と整合すること。

- 送金履歴にトランザクションIDが残ること。

- 出金/入金の通知が両アカウントで確認できること。

テストケースと検証事項

- テスト1: 小額送金($10相当)を実施し、24時間以内に着金するか確認する。

- テスト2: 異なる通貨(例: USD→EUR)で送金し、為替処理が期待通りか確認する。

- テスト3: マイクロデポジット検証プロセスを完了できるか確認する。

代替アプローチと落とし穴(いつ失敗するか)

- 代替1: 自分の国内銀行口座を経由してPayoneerに入金する方法。落とし穴: 余計な両替コストや振込手数料が増える。

- 代替2: 仮想通貨を経由する方法。落とし穴: 各プラットフォームの受け入れ可否と税務リスクがある。

シンプル運用のためのミニ手順書(SOP)

- 送金前に両アカウントの状態を確認。

- 小額でテスト送金を実施。

- マイクロデポジットの検証を完了。

- 本送金を実施し、取引IDを保存。

- 着金確認後、会計処理を行う。

意思決定フローチャート

以下の簡易フローチャートで、どの方法を選ぶべきか判断できます。

flowchart TD

A[PayoneerをPayPalにリンク可能か?] -->|はい| B[直接連携して出金]

A -->|いいえ| C[第三者サービスを検討]

C --> D{第三者はPayPal受取に対応?}

D -->|はい| E[第三者経由で送金]

D -->|いいえ| F[代替ルート(銀行/仮想通貨)を検討]セキュリティとプライバシーの注意点

- 2段階認証(2FA)を両方のサービスで必ず有効にする。

- 個人情報やアカウント情報のスクリーンショットは安全な場所に保存する。

- GDPRや現地のデータ保護法に関わる場合は、取引履歴の扱いに注意する。

よくある質問

Q: PayoneerをPayPalに必ずリンクできる?

A: いいえ。国やアカウント種別、PayPalの地域ポリシー次第でリンクできない場合があります。事前にPayoneerサポートに確認してください。

Q: 送金にどのくらい時間がかかる?

A: 直接出金は通常数時間〜数営業日、第三者経由はサービスによって数分〜数営業日と幅があります。

まとめ

PayPalからPayoneerへの送金は、用途や居住国、手数料許容度に応じて最適なルートを選べます。直接リンクはコスト効率が高くシンプルです。一方で、直接リンクが使えない場合はWiseやRemitlyなどの第三者サービスが代替となります。送金前には必ず小額テストを行い、手数料・為替・セキュリティを確認してください。

重要: 送金に関する変更は各サービスの規約改定により変わる可能性があります。実行前に最新のサポート情報を確認してください。

もしこの記事が役に立ったら、コメント欄に経験や質問を書いてください。また、DigitBinのYouTubeチャンネルで動画チュートリアルも配信しています。よろしくお願いします。

まとめのポイント

- PayoneerをPayPalに「銀行口座」としてリンクするのが基本。

- リンク不可の場合は第三者サービスが代替手段。

- 事前テスト送金と記録保存を必ず実施。

- 2FAを有効化して不正利用を防ぐ。